Пример составления акта выполненных работ. Что такое акт выполненный работ

Акт выполненных работ относится к первичной документации бухгалтерского учета, которая заполняется по завершении (выполнении) работ.

Оформление акта проводится на основании ранее подписанного договора, если акт отсутствует – затраты не учитываются при расчете налога на прибыль.

Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

По этим датам можно судить о том, нарушены ли сроки выполнения соглашения и, если нарушения присутствуют, предприятие может принять соответствующие меры согласно положениям договора. Перечень проведенных работ в акте подтверждает то, что условия соглашения выполнены в рамках договоренности или имеются нарушения со стороны исполнителя.

Акт выполненных работ называют еще актом приемки-передачи, этот документ оформляется одновременно с договором, так как подписание акта без подписания соглашения считается грубой ошибкой ведения бухгалтерской документации. Акт выполненных работ необходим также в тех случаях, когда работы предприятие осуществляет собственными силами.

В каких ситуациях требуется заполнение акта

Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Документ необходимо заполнить по специальной форме, а также поставить в обязательном порядке подписи заказчика и исполнителя. При неправильном ведении первичной бухгалтерской документации сотрудники налоговой инспекции накладывают административные взыскания, в том числе доначисление налогов в полном объеме.

В некоторых случаях акт выполненных работ при оказании исполнителем услуг не нужен, например, договор аренды. Для осуществления оплаты по арендным отношениям достаточно составить акт приема-передачи имущества. Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Составление акта не требуется и при оказании услуг в сфере мобильной связи. Ведение бухгалтерской документации на данный вид услуг детально регламентируется положениями «Правил оказания услуг подвижной связи», утвержденными Постановлением Правительства Российской Федерации от 25 мая 2005 года.

Если организация предоставляет услуги на официальном сайте с использованием договора публичной оферты, то в договоре должно быть зафиксировано положение о предоставлении актов выполненных работ на портале в личном кабинете, где заказчик (клиент) сможет распечатать отсканированную копию, поэтому отправлять по почте данный документ не обязательно. Акт должен быть выслан в подобной ситуации только по запросу заказчика, когда ему необходим оригинал документа с печатями.

В договоре желательно прописать условие: если заказчик на протяжении регламентированного промежутка времени не запросил оригинал документа, то он согласен с объемом и качеством проведенных работ, и никаких претензий не имеет.

При таком порядке ведения первичной документации нарушений со стороны бухгалтерии не будет.

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

- Форма КС-2 используется при осуществлении строительно-монтажных работ.

- Форма КС-3 используется в качестве справки при подсчете стоимости услуг и затрат по строительным услугам.

Акт выполненных работ в обязательном порядке должен включать следующие пункты:

- Дата составления акта и порядковый номер.

- Номер договора, к которому относится акт.

- Номер счета, соответствующий выполненному объему работ и предоставленный заказчику.

- Сроки осуществления работ.

- Единицы измерения услуг (работ).

- Стоимость проведенных работ с учетом НДС.

- Объем выполненной работы (оформляется в виде перечня или таблицы).

- Названия организаций заказчика и исполнителя.

- Печати компаний и подписи представителей сторон.

При заполнении формы акта следует руководствоваться такими правилами:

- В графе «Исполнитель» необходимо указать данные той стороны, которая предоставляет услуги: наименование (сокращенное или полное) согласно учредительным документам, юридический адрес исполнителя (город, почтовый индекс, улица, дом).

- В строке «Заказчик» должны быть указаны данные стороны, потребляющей услуги (аналогично графе «Исполнитель»).

- Таблица в бланке акта выполненных работ заполняется аналогично накладной, только вместо товаров указывается перечень проведенных услуг.

- В строку «№» следует внести порядковые номера оказанных услуг.

- В графу «Наименование работы (услуги)» вносятся наименования всех услуг и работ, которые соответствуют порядковым номерам.

- В графу «Ед. изм.» вписывается номенклатура (шт., час).

- В строку «Количество» заносится объем проведенных работ или предоставленных услуг в соответствующих единицах измерения.

- В графу «Цена» вписывается цена в рублях за единицу осуществленной работы или оказанной услуги.

- В графу «Сумма» вписывается стоимость осуществленной работы или предоставленной услуги (то есть результат перемножения соответствующих ячеек строк «Количество» и «Цена»). При этом сумма чисел во всех ячейках графы «Сумма» вписывается в «Итого», после этого указывается НДС от общей стоимости всех услуг или работ и сумма всех услуг или работ с учетом НДС. Но если исполнитель работает без НДС, то в графу «В том числе НДС» вписывается: «Без НДС».

- В строке «Всего предоставлено услуг на сумму» пишется сумма из графы «Всего», прописью. Если эта сумма – целое числе (то есть без копеек), то там, где копейки вписывается «ноль».

- В строку «В т.ч. НДС» прописью вписывается сумма из графы «Без налога (НДС)».

Акт выполненных работ следует составить в двух экземплярах. Один экземпляр передается клиенту, второй – исполнителю.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Если же одна из сторон повторно отказывается подписывать акт или же замечания не найдены (незаконны), то в акте фиксируется факт отказа и документ подписывает только вторая сторона. После чего в судебном порядке принимается решение о необоснованности или правомерности отказа и оплата работ осуществляется на основании судебного решения.

Однако до того момента, пока клиент не подаст на исполнителя исковое заявление в суд, односторонний акт считается действительным и воспринимается как полноценная приемка и сдача работ. После подписания одностороннего документа исполнитель должен оплатить НДС независимо от того, будет ли он требовать уплату долга клиентом или нет.

Формы КС-2 и КС-3 заполняют на основе информации, внесенной в «Журнал учета выполненных работ» (составляется по форме КС-6 а). Если при строительстве использовались материалы заказчика, то исполнитель по окончании работ должен отчитаться перед заказчиком об использовании материалов в поставленном объеме и по назначению, согласно нормам расхода, а остатки должны быть сданы. В подобном случае повышение стоимости услуг нельзя оформить за счет использования материалов. В стоимость монтажно-строительных услуг включают расценки, которые предусмотрены сметой и договором, и затраты, не входящие в ставки тарифа (единичные расценки). К таким затратам относят:

- Расходы на эксплуатацию техники.

- Тарифы.

- Расходы на заработную плату.

- Сезонное удорожание.

- Надбавки за сложные условия работы.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

При этом расходы на модернизацию и ремонт конструкций относят к первоначальной стоимости здания, а документ подписывается в двустороннем порядке. Также в документе ОС-3 содержатся все затраты, которые связаны с выполнением работ. Если после оформления акта ОС-3 и сдачи объекта были замечены скрытые дефекты, то исполнитель должен устранить их в установленный заказчиком срок.

За нарушение исполнителем сроков сдачи объекта клиент вправе потребовать уплату пени, если подобная санкция прописана в условиях договора.

В деятельности любого предприятия рано или поздно возникает необходимость в оформлении акта выполненных работ. Чтобы разобраться, для чего нужен акт выполненных работ, вспомним действующее законодательство РФ.

В соответствии со статьей закона за № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» (в редакции от 28.09.2010 г.) на все хозяйственные операции, проводимые организацией любой формы собственности, должны оформляться первичные учетные документы для последующего отражения их в бухгалтерском учете.

Акт выполненных работ является именно таким документом, без оформления которого затраты предприятия не будут учтены в расчете налога на прибыль. Само по себе оформление акта выполненных работ сторонней организацией без наличия договора налоговыми органами рассматривается как ошибка, хотя в отдельных случаях это допустимо (ксерокопирование документов, заправка картриджа ксерокса или принтера и др.).

Каждый договор предусматривает пункт, в котором оговаривается, какой именно документ оформляется после выполнения работ или услуг. Чаще всего таким документом является акт выполненных работ образец , подписанный обеими сторонами.

Именно акт приемки выполненных работ свидетельствует о том, что работы или их часть были выполнены, а указанные в нем даты и перечень работ подтверждают соблюдение сроков выполнения и объемов, предусмотренных договором.

Акт выполненных работ (оказанных услуг) иначе можно назвать актом приемки-передачи. Для оформления такого акта могут использоваться типовые бланки либо бланк акта, разработанный самим предприятием в соответствии с требованиями Закона о бухгалтерском учете. Оформление акта выполненных работ (оказанных услуг) очень важно, так как этого требует налоговое законодательство РФ и требования бухгалтерского учета. Для чего нужен акт выполненных работ - отсутствие акта грозит предприятию штрафными санкциями и доначислением налогов. За оформление акта с нарушением требований действующего законодательства на предприятие могут быть наложены штрафные санкции (затраты, учтенные в таких актах, налоговые органы могут исключить из состава затрат при расчете налога на прибыль).

Таким образом, даже на основании этого понятно, насколько важно своевременное и правильное оформление актов. Дата, указанная на акте при его подписании, показывает, к какому отчетному периоду их следует отнести в бухгалтерском учете. Несвоевременное отнесение затрат, указанных в акте, ведет к искажению состава затрат, и, как следствие, занижается или завышается налог на прибыль этого периода (Например, в июле подрядчики оказали услуги предприятию. Акт тоже подписан в июле, но в бухгалтерию передан только в октябре. Значит, сумма налога на прибыль в 3 квартале завышена, а в 4 квартале занижена). Нельзя забывать и о том, что расходы для уменьшения налога на прибыль должны быть экономически целесообразными, то есть связанными с деятельностью данного предприятия.

В любом случае, для того, чтобы не ошибиться в разработке акта собственными силами, следует ориентироваться на статью 9 Закона о бухгалтерском учете, в которой указаны все обязательные реквизиты акта. Кроме того, в учетной политике предприятия следует отразить документы, разработанные собственной бухгалтерией. Как дополнение к ней приложить эти бланки, например, акт выполненных работ образец.

Нередки ситуации, когда работы выполнены силами самой организации. Даже и в этом случае налоговое законодательство требует составления акта выполненных работ. Именно для таких ситуаций, и не только, на предприятии ежегодно назначается постоянно действующая комиссия, члены которой имеют право подписывать подобные акты. Акт выполненных работ образец следует постоянно сверять с изменениями в действующем законодательстве, во избежание проблем с налоговыми органами.

Что же касается капитального строительства производственных зданий, жилья и других объектов, то в соответствии с требованиями бухгалтерского учета и гражданского законодательства для оформления выполненных работ такими документами являются унифицированные формы «Акт о приемке работ» по форме № КС-2 и «Справка о стоимости выполненных работ и затрат» по форме № КС-3. Основанием для составления акта выполненных работ являются данные, взятые из «Журнала учета выполненных работ» формы № КС-6а.

Для чего нужен акт выполненных работ? На нашем сайте вы сможете скачать готовый образец акта выполненных работ, который поможет Вам наглядно увидеть суть данного документа. Скачать бланк акта выполненных работ можно в нашем специальном разделе .

Для чего нужен акт выполненных работ?

Подписанный акт является документом, по которому заказчик обязан оплатить выполненные работы (оказанные услуги), дает право отнести эти расходы на себестоимость продукции. Своевременное оформление акта позволяет получить точные данные о формировании себестоимости продукции, работ или услуг, оценить причины ее изменения в ту или иную сторону.

Представьте себе, договор на оказание услуг заключен, имеется акт выполненных работ, но оплата в сроки, указанные в договоре не поступила. Что можно сделать? Имея весь пакет документов (естественно, подписанных обеими сторонами, с печатями), предприятие может обратиться в Арбитражный суд. Наличие акта выполненных работ, подписанного стороной - подрядчиком, поможет легко выиграть любой суд.

На практике случаются ситуации, когда одна из сторон отказывается подписать акт выполненных работ. В случае отказа на акте делается отметка, и вторая сторона его подписывает. Если причины отказа были обоснованными, то суд может такой односторонний акт выполненных работ признать недействительным.

Для чего нужен акт выполненных работ? В соответствии со статьей 720 ГК РФ заказчик должен в установленные договором сроки вместе с подрядчиком осмотреть и принять объект, на котором выполнялись работы. При обнаружении недоработок, недостатков или отступлений от условий договора, которые ухудшают результат работы, заказчик должен немедленно известить об этом подрядчика. Все замечания по работе подрядчика также отражаются в акте. Таким образом, акт - документ, говорящий о завершении работ на объекте, о недостатках, выявленных при приемке и подлежащих к устранению. Скрытые дефекты, возникшие через некоторое время после окончания работ и подписания акта, подрядчик обязан устранить в разумные сроки.

Правильное и своевременное оформление актов выполненных работ - гарантия работы предприятия без проблем.

Акт выполненных работ – документ, в котором сказано, что назначенные работы выполнены в полном объеме или частично. Даты, указанные в акте свидетельствуют о том, что работы проводились в сроки, регламентированные договором.

По датам можно судить, нарушены ли сроки выполнения договора. Если же нарушения присутствуют, организация может принять меры согласно условиям договора. Перечень работ в акте подтверждает, что условия договора выполнены в рамках договоренности или присутствуют нарушения со стороны исполнителя.

Акт выполненных работ другими словами называют актом приемки-передачи. Документ оформляется в паре с договором. Оформление акта без подписания договора считается ошибкой ведения бухгалтерской документации.

Акт необходим и в случаях, когда работы выполняет предприятие собственными силами. Правильность оформления документа рекомендуется сверять минимум один раз в год с образцом заполнения, чтобы отследить изменения в документообороте и не допустить нарушения ведения бухгалтерских первичных документов.

В каких ситуациях необходимо заполнение акта?

Акт выполненных работ оформляется, когда между клиентом и исполнителем существует договор в письменной форме на выполнение работ или предоставление услуг (кроме финансовых), так как акт является основанием для оплаты оказанных услуг.

Акт выполненных работ необходим и в тех случаях, когда в договоре об этом не сказано или текст договора написан некорректно. Документ должен быть заполнен по специальной форме, подписан в обязательном порядке и заказчиком, и исполнителем.

При неправильном ведении первичной документации на предприятие органы налоговой службы налагают административное взыскание, в том числе доначисление налогов до полного объема.

В некоторых ситуациях акт выполненных работ при предоставлении услуг не нужен. К таким услугам относятся договора аренды. Для проведения оплаты в бухгалтерских документах по договору аренды достаточно оформить акт приема-передачи имущества. Согласно письму Минфина России от 09.11.06 № 03-03-04/1/742 оформляются также счета и платежные поручения.

Не требуется оформление акта выполненных работ на предоставление услуг мобильной связи. Ведение документации на данный вид услуг регламентировано «Правилами оказания услуг подвижной связи», утверждёнными Постановлением Правительства РФ от 25.05.2005 № 328.

Если компания предоставляет услуги на сайте с использованием договора публичной оферты, при этом в договоре должно быть четко прописано предоставление актов выполненных работ на сайте в личном кабинете, где клиент может распечатать сканерную копию, высылать почтовым письмом данный документ нет необходимости.

Акт высылается в этом случае только по запросу клиента, когда ему нужен оригинал с печатями. В договоре также прописывается условие: если клиент в течение регламентированного промежутка времени не потребовал оригинал документа, то он согласен с качеством и объемом выполненных работ и претензий не имеет. При таком порядке ведения первичной бухгалтерской документации нарушений не будет.

Как правильно составить акт выполненных работ?

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Форма КС-2 применяется при проведении строительно-монтажных работ. Форма КС-3 используется как справка при оформлении стоимости услуг и затрат по строительным работам.

Акт выполненных работ в обязательном порядке включает такие пункты:

- порядковый номер и дата составления акта;

- номер договора, к которому принадлежит документ;

- номер счета, который соответствует выполненному объему работ и предоставлен заказчику;

- сроки выполнения работ;

- единица измерения услуг (работ);

- объемы выполненных работ (оформляются в виде перечня или таблицы);

- стоимость работ с учетом НДС;

- юридические названия предприятий заказчика и исполнителя;

- ставятся печати компаний и подписи представителей каждой стороны.

Акт выполненных работ необходимо составлять в обязательном порядке в двух экземплярах. Один экземпляр документа отдается заказчику, второй — исполнителю. Документ подтверждает, что стороны претензий к выполненным работам и их объему не имеют, и является основанием для начисления оплаты за выполненный спектр работ.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

В этом случае исполнитель устраняет все имеющиеся недостатки в регламентированный термин. Затем составляется новый документ.

Если же одна из сторон вновь отказывается подписывать документ либо замечания не найдены (неправомерны), в акте отмечают факт отказа. Документ подписывается только второй стороной. Далее в судебном порядке выносится решение о правомерности или необоснованности отказа.

Оплата производится на основании решения суда. До тех пор, пока заказчик не подаст на исполнителя документы в суд, односторонний документ считается действительным и принимается как полноценная сдача и приемка работ. После подписания одностороннего акта исполнитель обязан оплатить НДС независимо от того, будет он взимать долг с заказчика или нет.

Формы КС-2 и КС-3 заполняются на основе данных, записанных в «Журнале учета выполненных работ» (форма КС-6 а).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

В этом случае удорожание услуг не может быть оформлено за счет использования материалов.

В стоимость монтажно-строительных работ включаются расценки на данный вид работ, предусмотренные сметой и договором, а также затраты, которые не входят в тарифные ставки (единичные расценки).

К таким затратам относятся тарифы, расходы на эксплуатацию используемой техники и заработную плату, надбавки за сложные условия труда, сезонное удорожание. Удорожание материалов включается только при использовании комплектующих, приобретенных за счет исполнителя.

Если исполнитель выполняет также работы по ремонту и реконструкции конструкций, то на данный вид работ оформляется отдельный акт (форма ОС-3), который составляет специальная комиссия, ответственная за прием и сдачу таких объектов. Расходы на ремонт и модернизацию конструкции относят к первоначальной стоимости сооружения. Акт также подписывается в двустороннем порядке.

Все замечания по выполненным работам указываются в документе и исправляются исполнителем, также отмечается полнота выполнения и качество предоставленных услуг.Также в акте ОС-3 указывают все затраты, связанные с выполнением данных работ. Если после сдачи объекта и оформления акта ОС-3 были обнаружены скрытые дефекты, исполнитель обязан устранить неисправность в регламентированный заказчиком термин.

Оплата услуг выполняется заказчиком после подписания акта обеими сторонами или в случае, когда работы признаны выполненными (услуги оказанными) в полном объеме. За нарушение сроков сдачи объекта заказчик может потребовать у исполнителя уплату пени, если данный пункт прописан в условиях договора.

Следует помнить: для того, чтобы обезопасить себя от необоснованных претензий второй стороны, в акте выполненных работ рекомендуется прописывать строку с такой формулировкой: «Работы согласно договору выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий к объему, качеству и срокам исполнения работ (услуг) не имеет».

Видео на тему: «Гранд-Смета 5. 02. Акт выполненных работ»

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа. В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

Алексей Капитанов

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11.11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ. «Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п. 2 ст. 9 Закона о бухучете).Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.04.04 № 04-02-05/1/33).

Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Арендным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

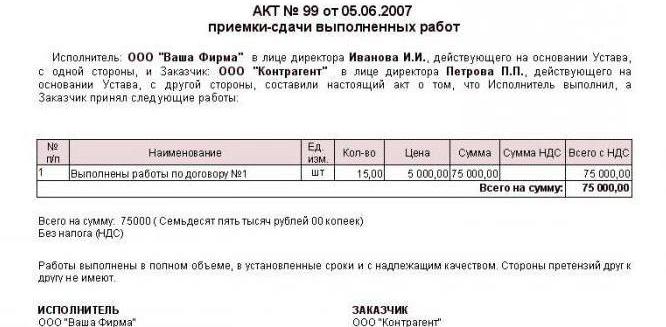

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.