Среднесписочная в рсв 1. Штраф за недостоверные данные. В организации были увольнения в прошлом периоде: какое количество застрахованных лиц надо указать на титульном листе

Периодически бухгалтеру организации или коммерсанту необходимо определять численность работников. Во всех документах, где производятся расчеты, требуется указывать среднюю численность работников.

Такая же ситуация складывается и при заполнении документа в ПФР. Там на титульном листе указывается среднесписочная численность в , которую нужно указывать в обязательном порядке. Как производить расчет по сотрудникам и выявить средние показания, рассмотрим в статье.

Форма документа РСВ-1 была утверждена постановлением Пенсионного Фонда. Среднесписочная численность нужна для правильного расчета налогов, взносов. При заполнении формы РСВ-1 на титульном листе есть графа, в которую бухгалтер должен внести численность сотрудников. ПФР не дает разъяснений, за какой период рассчитывать среднюю численность и как её считать.

Раз нет особых указаний, значит, можно пользоваться правилами, которые установил РОССТАТ.

Показатель численности можно будет отражать за определенный квартал, за тот, к примеру, за который сдается документ. Нужно обязательно обращать внимание, что при расчете средней численности сотрудников не стоит указывать работников, находящихся в декретном отпуске. Процедуру подсчета можно разделить на несколько частей:

- Производим вычисления всех сотрудников. В данном варианте берем все дни, которые входят в отчетный период.

- На втором этапе расчёта производим исчисление работников, которые трудились неполный день, за отчетные месяцы.

- Третий этап дает возможность произвести исчисление работников за отдельные месяцы.

- На четвертом этапе производятся исчисления сотрудников, которые трудятся неполный день, исчисляется за каждый месяц.

- На последнем этапе определяется среднесписочная численность за квартал.

Все значения должны округляться до целых чисел.

Исчисляем работников по первому этапу расчета

Первоначально подсчитываем количество договоров, которые действуют на момент заполнения документа. Сюда не включаем договора сотрудников:

- На совместительстве.

- Декретники.

- Ученики. Работники, вышедшие в отпуск без содержания для продолжения учебы.

- Работники, которые трудятся неполный рабочий день.

- Физические лица, с которыми заключены ГПД.

Итак, на примере рассчитаем численность сотрудников:

Допустим, что в нашей компании трудится 50 человек. В апреле с 1 по 15 работало 50 человек, с 1 по 30 работало 50 человек, в мае (с 1 по 15) вышло на работу 35 человек (люди ушли в отпуск на две недели), с 16 по 30 мая работало 50 человек. В июне (1-15) работало 50 человек, а с 16 по 30 – 35 человек.

- Апрель работало-1500 человеко-дней (50*15+50*15).

- Май отработало-1275 (35*15+50*15).

- Июнь отработало-1275 (50*15+35*15).

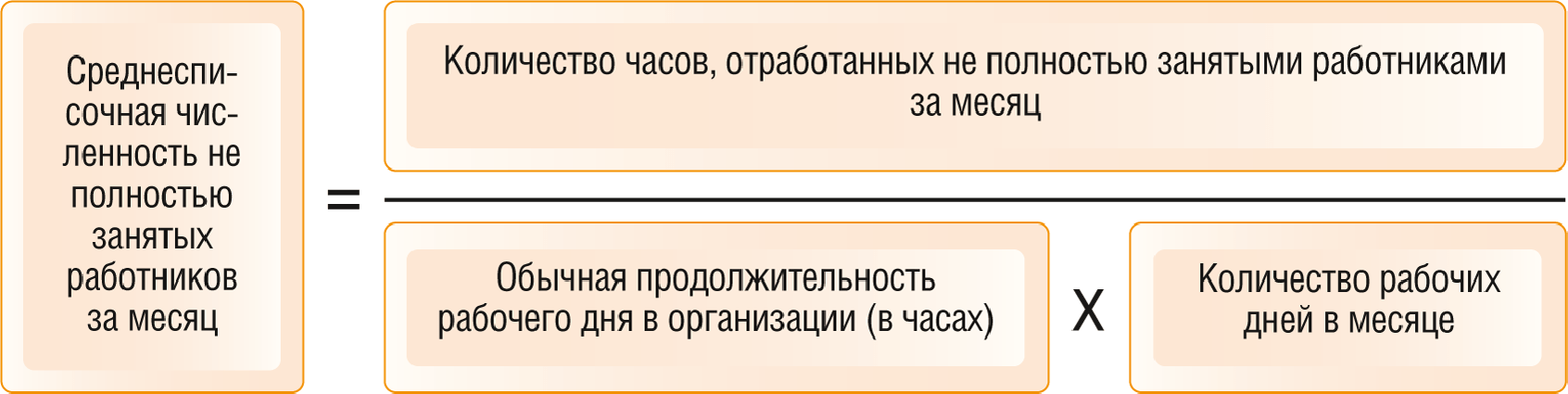

Вычисления по второму этапу расчета

Здесь высчитываются сотрудники, которые трудятся не полный день на предприятии. В данном варианте используется расчет по часам, отработанным работниками.

- Высчитываем, сколько часов отработали сотрудники с неполной занятостью.

- Умножаем рабочие часы фирмы на рабочие дни.

- Делим первый результат на второй.

Например, в компании работают 3 специалиста на неполной ставке.

- В апреле было отработано-63 часа (3 часа*21 раб. день).

- В мае-57 часов (3*19).

- В июне-63 ч (3*21 день).

В общей сумме сотрудники отработали:

- Апрель-189 часов (63*3 человека).

- Май-171 часа (57*3).

- Июнь-189 часов (63*3).

Вычисления по третьему этапу расчета

Нужно среднюю численность разделить на количество дней в месяце:

В апреле средняя численность составляет 50 человек (1500/30 дней).

В мае месяце - 42 (1275/31 и округляем до целого числа).

В июне - работника (1275/3).

Исчисление по четвертому этапу

В этом случае вычисление происходит по общему количеству отработанных часов.

Допустим, что рабочий день в организации длится 8 часов.

Апрель отработали 2 человека (189/8/21).

Май отработали 2 человека (171/8/19).

Июнь - 2 человека (189/8/21).

Все числа округляются до целого числа в большую сторону.

Высчитали, сколько людей работало на полной ставке и сколько были задействованы на неполном дне. Теперь высчитываем среднесписочную численность работников за отчётный квартал. Для этого складываем результаты, которые были получены на третьем и четвертом этапе исчисления.

Получаем за квартал следующие цифру:

47 человек (50+2+42+2+42+2/3). Это и есть среднесписочная численность сотрудников в компании за 2 квартал.

Данную цифру нужно будет внести в первый раздел (титульный) расчета РСВ-1.

Итак, для того чтобы получить данные по среднесписочной численности, нужно знать следующие сведения:

- Сколько в компании установлено рабочего времени.

- Сколько часов отработали работники с неполной занятостью.

- Сколько дней в месяце, по которому ведется исчисление.

- Общее число договоров, заключенных с сотрудниками на полный день.

- Сколько договоров с сотрудниками, занятыми частично.

Используя все данные, можно без труда рассчитать сотрудников по требуемым значениям и внести корректные данные в отчетный документ.

ПОПУЛЯРНЫЕ НОВОСТИ

Когда нужны чеки «возврат прихода»

Когда нужны чеки «возврат прихода»

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Налоговые и трудовые проверки: готовятся изменения

Налоговые и трудовые проверки: готовятся изменения

Срок камеральной налоговой проверки планируют сократить, а у трудинспекторов появится новое основание для проведения внеплановой проверки работодателей.

Индексация алиментов: новые правила

Индексация алиментов: новые правила

С 25.11.2017 года вступает в силу закон, вносящий поправки в процедуру взыскания алиментов. Так, теперь алименты, выплачиваемые в твердой сумме, должны индексироваться работодателем независимо от того, от кого был получен соответствующий исполнительный документ.

Раздельный учет НДС-2018: что нового

Раздельный учет НДС-2018: что нового

С 01.01.2018 года вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в необлагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Путевые листы нужно оформлять по-новому

Путевые листы нужно оформлять по-новому

Минтранс дополнил перечень обязательных реквизитов путевого листа. Изменения вступают с силу с 15.12.2017.

Пониженные тарифы для упрощенцев: справедливость торжествует

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Содержание журнала № 14 за 2014 г.Н.Г. Бугаева, экономист

РСВ-1: отчитываемся за полугодие, корректируем I квартал

О чем нужно помнить при заполнении и сдаче расчета за полугодие

Отчетная кампания в ПФР по итогам полугодия продлится до 15 августа 2014 г. включительн оп. 1 ч. 9 ст. 15 , п. 3 ч. 2 ст. 28 Закона от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ) . Значит, самое время разобрать сложные моменты, с которыми уже успели столкнуться страхователи при заполнении формы РСВ-1, применяемой с этого годаприложение № 1 к Постановлению Правления ПФР от 16.01.2014 № 2п .

В ООО есть только директор и деятельность не велась: что указывать в РСВ-1

Если в описанной ситуации ни выплаты директору, ни взносы с них не начислялись, то и в его страховой стаж, рассчитываемый при определении права на трудовую пенсию, последние 3 месяца отчетного периода не войду тп. 1 ст. 10 Закона от 17.12.2001 № 173-ФЗ . То есть в разделе 6 расчета указывать попросту нечего. Поэтому раздел 6 останется пустым и сдавать его не придется. В нулевом РСВ-1 обязательно должны быть титульный лист, разделы 1 и 2п. 3 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п (далее - Порядок) .

Персонифицированные сведения в РСВ-1 нужно указывать в тех случаях, когда на физлицо надо подать информацию о суммах выплат в его пользу, начисленных с них взносах и стаже. Если таких сведений у организации нет, то часть расчета, предназначенную для индивидуальных сведений, заполнять не над оп. 33 Порядка .

Вообще из Порядка заполнения расчета следует, что пустыми в РСВ-1 можно оставлять ячейки только в разделе 6п. 2 Порядка . В остальных разделах нулевого РСВ-1 надо проставить прочерки.

Но в некоторых отделениях требуют ставить нули, поскольку иначе в электронном виде сдать расчет невозможно. И кстати, лучше приложить к нему пояснения, что деятельность не велась, оттого и начислений не было.

Нередко представители ПФР, принимающие отчетность на местах, просят указывать в нулевых РСВ-1 на титульном листе в графе «Количество застрахованных лиц, на которых представлены сведения...» цифру 1 (хотя по логике должен быть 0). С Порядком заполнения РСВ-1 это не согласуетс яп. 5.10 Порядка . Но в Методических рекомендациях по проверке расчета черным по белому написано, что этот показатель должен быть больше 0 и равен числу лиц, на которых в данном РСВ-1 представлены индивидуальные сведения. То есть в нашей ситуации это взаимоисключающие друг друга услови я. И только если поставить единицы, проверочная программа не выдает предупреждений об ошибке и специалисты ПФР принимают расчет.

В организации были увольнения в прошлом периоде: какое количество застрахованных лиц надо указать на титульном листе

Допустим, в I квартале 2014 г. у вас уволился сотрудник. Соответственно, в расчете за полугодие раздел 6 на него вы не оформляет еп. 33 Порядка . В Порядке заполнения РСВ-1 говорится, что количество застрахованных лиц, которое указывается на титульном листе расчета, определяется как число разделов 6, представленных в ПФР за отчетный период, то есть в этом случае за полугоди еп. 5.10 Порядка . Из чего можно сделать вывод, что среди этих лиц должен быть учтен и уволившийся работник. Тогда количество работников должно рассчитываться нарастающим итогом и в течение года может только увеличиваться. Именно так и «считается» число застрахованных лиц в некоторых программах.

В то же время в подразделе 2.5.1 в графе 4 отражается информация о количестве лиц, на которых представляются персонифицированные сведения непосредственно в этом РСВ-1 (то есть только те, кто получал выплаты в последнем квартале)п. 17.5 Порядка . И в рекомендациях по проверке расчета указано, что значение в строке «Итого» графы 4 должно быть равно количеству застрахованных лиц, отмеченных на титульном лист еп. 1 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р . Конечно, если в организации в I квартале уволился хотя бы один человек, это требование выполняться не будет. В итоге проверочные программы выдают ошибку.

Однако исправлять ее не нужно: по опыту сдающих, расчет принимают и в таком виде.

В связи с такими требованиями ПФР некоторые программы формируют РСВ-1 с нулевыми разделами 6 на уволенных в предыдущем квартале работников. Тогда все контрольные цифры о количестве застрахованных лиц в расчете сходятся.

Работник выполнял работы по ГПД: что указывать в персонифицированных сведениях

Если вы заключили со своим работником еще и ГПД на какой-то срок, например с 16 по 22 июня, то в подразделе 6.4 суммы начисленных выплат и взносов с них должны быть указаны отдельно в разных строках по каждому типу договора (каждому коду категории застрахованного лица)п. 38 Порядка . Аналогично и в подразделе 6.8:

- период 16.06- 22.06, на который с работником был заключен ГПД, должен быть указан в одной строке с кодом ДОГОВОР, если вознаграждение за работы было начислено до конца июня (II квартала), или кодом НЕОПЛДОГ, если вознаграждение еще не было начислено;

- период 01.04- 30.06 как период работы по трудовому договору должен быть указан в другой строке.

Потеря права на пониженный тариф упрощенцем и обретение его заново

Упрощенцы вправе применять пониженные тарифы страховых взносов, если ведут вид деятельности, который поименован в Законе № 212-ФЗ в качестве «льготного», и доходы от него составляют не менее 70% в объеме всех полученных доходо вп. 8 ч. 1 , ч. 1.4 , . Если по итогам очередного отчетного периода требование о 70% не выполняется, то страхователь обязан пересчитать взносы с начала года по основным тарифам, доплатить доначисленные суммы за прошедшие периоды (без пеней) и уплатить взносы за текущий перио дПисьмо Минтруда от 04.05.2014 № 17-4/ООГ-243 .

Но может оказаться и так, что в I квартале это требование соблюдалось, по итогам полугодия 70% доходов от основной деятельности не набрали, а по итогам 9 месяцев, как считает руководство, выйти на нужную сумму наверняка удастся. Если так и будет, у организации снова появится право применять льготные тарифы и она сможет опять пересчитать по ним все начисленные с начала года взносы. В итоге в бюджете ПФР за организацией образуется переплата, которую потом надо будет возвращать или засчитывать в счет будущих платежей. И кроме того, надо будет не запутаться при заполнении РСВ-1 после пересчета.

Прочесть о неправомерности взыскания штрафа по Закону № 27-ФЗ при занижении базы по взносам можно: 2014, № 14, с. 86Казалось бы, зачем столько сложностей? Ведь можно просто умолчать о несоблюдении 70%-го лимита и все время начислять взносы по льготным ставкам, авось в следующем квартале ситуация исправится и никто ничего не заметит. Более того, некоторые специалисты ПФР на местах порой так и предлагают поступить. Пугают, что потом вернуть излишне уплаченное будет очень сложно, особенно из ФФОМС: вернуть эти деньги из бюджета Фонда тяжело, а перезачесть их в счет уплаты пенсионных взносов нельз яч. 21 ст. 26 Закона № 212-ФЗ . Напомним, что для льготных упрощенцев ставка для взносов на ОМС установлена в размере 0%ч. 3.4 ст. 58 Закона № 212-ФЗ . То есть после того как компания на УСНО вернет себе право применять пониженные тарифы, у нее появится переплата в ФФОМС, которую не получится учесть в счет уплаты будущих платежей.

Конечно, логика в таких рассуждениях есть. Но если к вам нагрянет проверка, штраф за неполную уплату взносов вам обеспечен. Цена вопроса - 20% от суммы занижени яч. 1 ст. 47 Закона № 212-ФЗ .

Ошибка в индивидуальных сведениях 2013- 2014 гг.: по какой ставке считается штраф - 10% или 5%

Законом № 27-ФЗ предусмотрена ответственность для страхователей за непредставление персонифицированных сведений в срок, а также за представление недостоверных сведени йст. 17 Закона от 01.04.96 № 27-ФЗ . С 2014 г. ставка, по которой рассчитывается штраф за эти правонарушения, была снижена с 10 до 5%п. 4 ст. 4 Закона от 28.12.2013 № 421-ФЗ . То есть если вы ошибетесь и направите в ПФР неверные индивидуальные сведения за отчетные периоды 2014 г. и это обнаружат проверяющие (сами не исправите), то штраф будет рассчитываться исходя из 5%-й ставки.

Но даже если проверяющие найдут ошибку в персонифицированных данных, представленных вами за более ранние периоды, сумма штрафа все равно должна будет рассчитываться по новой, уменьшенной ставке. Ведь поправки этого года смягчают ответственность для страхователя и должны иметь обратную сил уч. 2 ст. 54 Конституции РФ .

Более того, если нарушение было выявлено в 2013 г. и решение о наложении штрафа также было принято в 2013 г., но вы штраф не уплатили, то теперь можете заплатить его в меньшем размере. В случаях, когда организация своевременно не платила штраф и ПФР обращался за решением о его взыскании в суд, судьи, вынося решение в 2014 г., вставали на сторону Фонда, но обязывали проверяющих пересчитать сумму штрафа по более низкой ставке в соответствии с ныне действующей редакцией Закона № 27-ФЗПостановления 1 ААС от 28.04.2014 № А11-9403/2013 ; 3 ААС от 22.05.2014 № А74-769/2014 ; 17 ААС от 28.05.2014 № 17АП-4874/2014-Аку .

Получается, что те страхователи, которые вовремя не уплатили штрафы на основании выставленных требований, оказались в более выгодном положении. Конечно, вряд ли кто-то затягивал с уплатой умышленно и ждал соответствующих поправок. Значит, просто повезло.

Занижена база по взносам в РСВ-1 за предыдущий период: как подать уточненку

Если вы выявили, что не учли в прошлом отчетном периоде какую-то облагаемую выплату в базе и, соответственно, не начислили с нее взносы, то в первую очередь во избежание штрафа нужно доплатить недоимку и пен ип. 1 ч. 4 ст. 17 Закона № 212-ФЗ . А после этого подавать корректировк ич. 1 ст. 17 Закона № 212-ФЗ . Поскольку имело место занижение базы, то корректировать данные придется и в общем разделе, и в персонифицированной части РСВ-1.

В уточненном РСВ-1 нужно будет:

- на титульном листе в графе «Номер корректировки» указать 001 (если вы подаете первую уточненку за данный период), в графе «Тип корректировки» - код 2, поскольку ошибка связана с начислением взносо вп. 5.1 Порядка ;

- в разделах 1 и 2 указать верные сведения. Суммы по начисленным взносам будут отличаться от сведений в ранее сданном РСВ-1 в бо´ ль -шую сторону;

- заполнить раздел 6 на того работника, с чьей выплаты не были начислены взнос ып. 33 Порядка . В нем нужно:

В подразделе 6.3 «Тип корректировки сведений» отметить тип «корректирующая» и указать отчетный период - тот же, за который исправляются сведения, то есть I кварта лпп. 37.2 , 37.4 Порядка ;

В подразделе 6.4 указать правильные сведения о суммах выплат и взносов, начисленных с вознаграждений этого работника (аналогично и в подразделе 6.7, если с неучтенной выплаты должны были начисляться взносы по дополнительным тарифам);

В подразделе 6.5 отметить верную сумму начисленных взносов;

В подразделе 6.6 ничего не заполнят ьп. 41 Порядка .

Однако исправлять отчетность таким образом специалисты ПФР рекомендуют только по горячим следам - в течение 2 недель после окончания срока для представления РСВ-1. И к тому же советуют включить в расчет все исходные индивидуальные сведения на работников, в которых не было корректировок.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“ Если страхователь обнаружил ошибку в сданном расчете РСВ-1, он может представить уточненный расчет до 1-го числа 3-го календарного месяца, следующего за отчетным периодом. То есть представить уточненный расчет, например, за I квартал 2014 г. можно было до 1 июня 2014 г. При этом если организация обнаружила ошибку, связанную с занижением базы по одному или нескольким работникам, и представила корректирующий расчет за данный период, в котором были и исходные, и корректирующие персонифицированные сведения на застрахованных лиц, то в дальнейшем при заполнении расчета за следующий отчетный период организация должна будет оформлять РСВ-1 в обычном порядке, не отражая корректирующие сведения в подразделе 6.6. Поскольку представленные корректирующие персонифицированные сведения полностью заменят собой изначально поданные сведения на застрахованных лицК сожалению, практика по корректировкам отчетных периодов 2014 г. еще не настолько хорошо наработана, чтобы говорить на 100% определенно. Тем не менее, на наш взгляд, подача уточненного расчета в принципе не требует включения в его состав разделов 6: разделы 6 с исходными сведениями (в том числе по тем работникам, чьи сведения не корректируются) были поданы ранее в составе первоначально сданного РСВ-1 за I квартал и впоследствии при попытке загрузки их в базу данных системы персонифицированного учета должны быть отвергнуты как дублирующие. То есть корректирующий раздел 6 подается в составе исходной РСВ-1 за полугодие. При этом в разделе 6, относящемся к работнику, сведения по которому исправляются, должен быть заполнен раздел 6.6 «Информация о корректирующих сведениях »” .

Что можно посоветовать в такой ситуации? Поскольку мнения специалистов различаются, вы можете сначала попытаться сдать уточненный расчет без индивидуальных сведений, а если не выйдет - пополнить ими расчет.

Ошибка в сумме взносов, не «пересекающейся» с индивидуальными сведениями: как исправить РСВ-1

Если у вас ошибка, например, в сумме уплаченных взносов в ФФОМС, значит, в сданном РСВ-1 был неправильно заполнен только раздел 1. Поскольку такого рода неточность никак не касается персонифицированных сведений, велик соблазн попытаться сдать корректировку без них. Но можно ли так делать и пройдет ли такой расчет, если отправить его по электронным каналам связи?

Предполагается, что да, поскольку в Порядке заполнения РСВ-1 действительно не указана обязанность страхователя представлять его полный комплект в уточненке, когда индивидуальные сведения работников не корректируются. То есть в такой ситуации подать уточненный расчет можно будет без персонифицированных сведений.

В аналогичном порядке надо будет заполнять уточненный расчет, если в РСВ-1 были записаны неправильные суммы остатков страховых взносов, подлежащих уплате на начало расчетного периода.

Как видим, правильное заполнение РСВ-1 - большая наука. Но, как говорится, не боги горшки обжигают. Желаем вам благополучно все сдать и вовремя.

РСВ-1 за I квартал 2016 года: на что обратить внимание

До 20 мая страхователям следует отчитаться в Пенсионный фонд путем передачи формы РСВ-1 через интернет. А бумажный отчет сдать нужно до 16 мая. Несмотря на то что в отчете за I квартал изменений нет, вопросы у бухгалтеров возникают постоянно. В данной статье дадим ответы на самые популярные вопросы.

Как и любой отчет, РСВ-1 содержит разделы, которые сдаются обязательно, даже при отсутствии начислений в отчетном периоде. К таким разделам относятся титульный лист, разделы 1 и 2.1 (п. 3 Порядка заполнения формы РСВ-1).

Количество застрахованных лиц у ИП

Вопрос. ИП использует труд наемных работников. Какое количество застрахованных лиц нужно показать на титульном листе?

Ответ. Предприниматель сдает расчет РСВ-1 только в том случае, если он зарегистрирован в ПФР как работодатель. За свои личные взносы в фонд предприниматель не отчитывается. Следовательно, все показатели РСВ-1, в том числе и количество застрахованных лиц, указываются без индивидуального предпринимателя.

Штраф за недостоверные данные

Вопрос. Организация в годовом отчете РСВ-1 допустила ошибки в фамилиях двух сотрудников. Каким образом будет взиматься штраф за недостоверные данные?

Тарифы страховых взносов для временно пребывающих иностранных граждан (для плательщиков взносов по пониженным тарифам) составляют:

- ПФР - 20%;

- ФСС — 0%;

- ФФОМС — 0%.

При заполнении формы РСВ-1 информация о доходах и страховых взносах иностранных сотрудников, работающих по патенту, отражается в тех же строках и графах, что и информация о доходах и страховых взносах российских граждан в разделе 1 «Расчет по начисленным и уплаченным страховым взносам» и разделе 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу».

В таблице 2.1. «Расчет страховых взносов по тарифу» указываются вознаграждения временно пребывающим иностранным работникам и взносы, начисленные с таких выплат. Суммы выплат отражаются по строкам 200-204, в строке 207 указывается количество временно пребывающих иностранцев.

Строки 210-215 таблицы 2.1 не заполняются.

Помимо раздела 2.1 на временно пребывающих иностранных работников представляются индивидуальные сведения. Для этой цели на каждого работника заполняется раздел 6 формы РСВ-1 ПФР.

Также организации и ИП, применяющие пониженные тарифы страховых взносов, согласно п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ помимо разделов 1, 2.1 и 6 заполняют раздел 3.2.

РСВ-1 – это форма отчетности, содержащая данные о начисленных и уплаченных страховых взносах. Каждый работодатель обязан подавать ее в Пенсионный фонд России в установленный законом срок. Рассмотрим пошаговую инструкцию заполнения этой формы отчетности с учетом изменений, вступающих в силу во 2 квартале нынешнего года.

Впервые предприятия сдавали форму РСВ-1 во 2 квартале 2015 года. Основной целью ее введения было снижение административной нагрузки на предпринимателей, а также облегчение взаимодействия с пенсионным фондом и ФСС. Несмотря на это, у плательщиков до сих пор возникают некоторые трудности при заполнении бланков отчета РСВ-1.

Когда сдавать форму отчетности РСВ-1

Рассматриваемая форма отчетности является ежеквартальной. В зависимости от того, сколько сотрудников числиться на предприятии, она может подаваться в разное время и в разной форме. Если численность работников не превышает 25 человек, то отчет РСВ-1 сдается в бумажном виде до 15 числа второго месяца, следующего за отчетным кварталом. Если количество работников превышает 25 человек, отчет подается в электронном виде до 20 числа второго месяца, следующего за отчетным кварталом. Например, отчетность за 2 квартал 2016 необходимо подать на бумаге до 15 августа, а в электронном виде до 22 августа в связи с тем, что 20 августа 2016 выходной день.

Состав формы отчетности РСВ-1

Форма отчетности РСВ-1 состоит из 11 страниц, на которых располагаются титульный лист и 6 разделов. Заполнению в обязательном порядке подлежат титульный лист, а также разделы 1 и 2. Остальные заполняются только при наличии соответствующих показателей.

Если на предприятии применялись пониженные тарифы, согласно статье 58 , плательщик обязан заполнять раздел 3 формы РСВ-1. Четвертый раздел заполняется, если по результатам проверок контролирующим органом, были доначислены страховые взносы, а также в случаях выявления начисления лишних сумм. Пятый раздел заполняют плательщики, которые осуществляют выплаты в пользу лиц обучающихся в профессиональных и высших учебных заведениях, участников студенческих отрядов. В шестом разделе отражаются данные всех сотрудников, в пользу которых были осуществлены выплаты за отчетный период.

Общие правила заполнения формы отчетности РСВ-1 за 4 квартал 2016

При подготовке формы отчетности необходимо соблюдать общие правила, которые установлены специально разработанным порядком заполнения этого документа. Рассмотрим эти правила:

- Заполнение бланк РСВ-1 допустимо при помощи вычислительной техники или же от руки печатными буквами. При этом можно использовать ручку только черного или синего цвета.

- В каждую графу вписывается только один показатель. Если отсутствуют показатели, необходимые для разделов 1-5, ставится прочерк. Если отсутствует показатель, требуемый в разделе 6, то эта графа оставляется пустой.

- Исправление ошибок бланке РСВ-1 любыми корректирующими средствами запрещено. Если при заполнении допущена ошибка, то неверный показатель зачеркивается, а рядом с ним вписывается достоверное значение. При этом рядом с ячейкой ставится подпись работодателя или лица предоставляющего отчетность, дата внесения правок, а также печать организации.

Образец заполнения титульного листа формы РСВ-1

Заполнение РСВ-1 начинается с титульного листа. Соответствующие данные вносятся во все графы, кроме тех, которые предназначены для заполнения работником пенсионного фонда. В первую очередь указывается регистрационный номер в ПФР.

Затем вписывается номер уточнения. Если отчетность за конкретный период подается впервые, то в эту графу вносится «000». Отчетность с уточненными данными обозначается цифрами «001», «002» и так далее, в зависимости от того, в который раз этот отчет сдается.

При заполнении уточненной отчетности РСВ-1 за 2 квартал 2016 в специальной графе указывается код «Причины уточнения». Если уточнения касаются показателей в области уплаты страховых взносов на обязательное пенсионное страхование, указывается код «1». Код «2» выставляется, если ранее была допущена ошибка в части сумм начисленных страховых взносов. Уточнение данных в части обязательного медицинского страхования и иных показателей, не касающихся сведений индивидуального учета застрахованных лиц, обозначается кодом «3».

Поскольку РСВ-1 является ежеквартальной формой отчетности, в поле «Отчетный период» выставляется один из четырех кодов: 3, 6, 9, 0. Соответственно в отчете за 2 квартал 2016 года должен присутствовать код «6» - полугодие. А в ячейке «Календарный год» необходимо указать год, в который сдается отчетность - 2016. Если организация прекращает свою деятельность, то в соответствующую ячейку необходимо вписать букву «Л».

В качестве наименования организации в специальной графе формы РСВ-1 указывается название организации или ФИО индивидуального предпринимателя. Также в соответствующих графах указывается ИНН, КПП и код по ОКВЭД. Затем плательщик указывает номер контактного телефона. При заполнении поля "номер телефона" нельзя использовать тире и скобки. Ниже вносятся данные о среднесписочной численности работников и количестве застрахованных лиц.

Достоверность всех представленных данных подтверждается в нижней части страницы. Там страхователь обязан поставить свою подпись, ФИО, дату заполнения бланка, наименование организации и печать.

Образец заполнения раздела 1 отчёта РСВ-1 за 2 квартал 2016

Первый раздел РСВ-1 посвящен расчетам по начисленным и уплаченным страховым взносам. Он представляет собой таблицу, состоящую из пятнадцати пронумерованных строк и восьми столбцов. В ячейки вносятся имеющиеся показатели. Три строки таблицы являются контрольными, то есть в них вписывается сумма показателей предыдущих строк.

Показатели из двух блоков необходимо расшифровывать по месяцам отчетного квартала. К ним относятся: сумма начисленных страховых взносов с начала 2 квартала и сумма уплаченных страховых взносов. Также в таблице имеются ячейки, которые не нужно заполнять. Они отмечены крестиком в самом бланке отчетности.

Образец заполнения раздела 2 РСВ-1 за 2 квартал 2016

Во второй раздел РСВ-1 вносятся данные о страховых взносах в отношении лиц, подлежащих обязательному социальному страхованию. Этот раздел также представляет собой таблицу, состоящую из пятнадцати строк. В начале второго раздела указывается тариф страховых взносов, который применяется к данному предприятию. Если плательщик находится на общей системе налогообложения, то в эту ячейку вписывается «01». Плательщики, работающие по упрощенной системе налогообложения, указывают код «52». Если плательщик работает по ЕНВД, вписывается код «53». Код «06» указывают предприятия, работающие в области информационных технологий. Код «07» вписывают организации, работающие по УСН и основной вид деятельности, которых перечислен в пункте 8 части 1 статьи 58 закона №212-ФЗ. Если организация занимается внедрением научных разработок необходимо указать код «08». Аптечные и фармацевтические организации указывают код «11». Некоммерческие организации, работающие в области культуры и социального обслуживания до лжны вписывать код «12».

Далее заполняется непосредственно таблица подраздела 2.1. В нее вписываются имеющиеся данные в соответствующие графы. Верхний блок строк таблицы посвящен взносам на обязательное пенсионное страхование, нижний блок посвящен обязательному медицинскому страхованию.

В обоих блоках указывается база для расчета взносов за 2 квартал 2016, их сумма, размер выплат и количество работников, получивших выплаты.

Образец заполнения раздела 6 РСВ-1 за 2 квартал 2016

Шестой раздел заполняется работодателем на всех застрахованных лиц, в пользу которых за отчетный период были совершены любые выплаты или вознаграждения. Он состоит из восьми подразделов.

Подраздел 6.1 содержит сведения о застрахованном лице, а именно фамилию, имя, отчество и номер СНИЛС. Если сотрудник уволен, то в соответствующей ячейке выставляется крестик.

В подразделе 6.2 указывается код отчетного периода и календарный год. Например, при подаче отчетности за 2 квартал нынешнего года, выставляется код «6» и 2016 год.

Сведения о корректировке отчетности указывается в подразделе 6.3. При этом необходимо выбрать один из трех вариантов подаваемой отчетности РСВ-1 за 2 квартал 2016: «исходная», «корректирующая», «отменяющая». Если плательщик подает корректирующий или отменяющий отчет, то указание регистрационного номера в ПФР является обязательным. Если же подается исходная отчетность, то вписывать эти данные не нужно. Это же правило относится к графам «отчетный период» и «календарный год».

Сведения о суммах выплат в пользу застрахованных лиц вносятся в подраздел 6.4. При этом в таблице имеются строки для расшифровки указанных данных по месяцам отчетного периода.

В подразделе 6.5 указывается сумма начисленных страховых взносов в рублях и копейках.

Корректирующие сведения вносятся в специальную таблицу, которая располагается в подразделе 6.6. Его заполнение при предоставлении исходной отчетности необходимо, если за последние три месяца отчетного периода он предоставлял корректирующую отчетность за другие отчетные периоды.

В подразделе 6.7 указываются суммы страховых выплат для отдельных категорий граждан, занятых определенными видами работ, список которых

оговорен в законе №212-ФЗ. Периоды трудовой деятельности указываются в подразделе 6.8. Кроме того, в эту таблицу вносятся особые условия труда.