Вложения во внеоборотные активы примеры. Основные подходы к учету вложений во внеоборотные активы. Организация учета операций поступления основных средств

Внеоборотные активы для многих организаций составляют значительную часть собственных средств. Для структуры баланса они занимают весомое место. Бухгалтерский счёт 08 используется, когда предприятие приобретает какие-либо активы. У счёта есть соответствующее название.

Информация о возможных активах, которые принадлежат организации, отображается при помощи первого раздела у баланса бухгалтеров. Внутри каждой части есть свой счёт, своё предназначение.

- Счёт посвящён программам и культурным произведениям искусства, моделям, интеллектуальным достижениям, товарным знакам, деловой репутации. Всё это входит в группу нематериальных активов.

- В том же счёте содержатся активы нематериальные поискового типа. Речь обычно об оценке природных ископаемых, разработке мест их нахождения. Не важно, какие организации отвечают за осуществление работы для данного направления.

- Четвёртый же счёт часто включает результаты исследований и разработок, другой подобной деятельности. Это касается расходов на научно-исследовательские и конструкторские проекты, других видов деятельности, связанных с наукой.

- Наконец, четвёртый счёт включает материальные активы, связанные с поиском. Среди них – имущество, которое применяется при разработке месторождений полезных ископаемых.

- Основные средства отображаются на счету 01. Здесь описывается дорогостоящее имущество.

- Доходным вложениям в материальные ценности посвящается часть, которая обозначается как 03. Здесь информация даётся по имуществу, используемому для передачи в аренду, лизинг за определённое вознаграждение.

- Ценные бумаги, вклады и займы описываются на счету 58, который называется «финансовые вложения».

- Наконец, 09 – это отложенные налоговые активы. В их случае более детально описывается разница по времени, которая образуется при начислении налогов на прибыль.

Данные активы используются предприятиями, оформляющими бухгалтерские отчёты на общих основаниях. Если же актуальна упрощённая форма, то внеоборотные активы будут рассматриваться лишь с использованием двух признаков: материальная, нематериальная группа. На конец отчётного периода считают оценочную стоимость в балансе. К этому моменту уже должно быть понятно, что такое внеоборотные активы в бухгалтерском учёте.

Учёт: по каким правилам ведётся

Главная особенность в данном случае – это то, что стоимость имущества постепенно списывается на затраты, а не сразу. То есть происходит образование и начисление амортизации. Характерно наличие длительного срока по эксплуатации в несколько лет и больше. Важно, чтобы при принятии к эксплуатации стоимость имущества правильно определялась. От этого идут все дальнейшие расчёты.

Учёт вложений в активы: основные принципы

Главный принцип – создание цены для активов, которые потом относятся к группе внеоборотных. Предполагается использование отдельного счёта, который обозначается сочетанием 08. К счёту можно открыть такое количество субсчетов, которое необходимо для грамотной организации процедуры. Они разделяются в зависимости от разновидности самого имущества:

- Работа с животноводством, включающая создание и увеличение стад.

- Изучение ресурсов в природе.

- НИОКР.

Дробление дополнительных счетов основано на том, как именно происходит поступление каждого из вида средств. Когда работа происходит внутри счетов, всё делится на объекты.

Стоимость объекта должна включать любые виды затрат, происходящие при поступлении на предприятие. Обязательно раздельное ведение учёта по налогам и у бухгалтерии по любому поступающему объекту. Формирование документов требует внимательного подхода, потому как не все элементы одинаково считаются, когда ведётся речь о внеоборотных активах.

От того, как на предприятии ведут учётную политику, зависит, стоит ли в общую стоимость активов включать расходы общехозяйственного значения. Они не становятся частью стоимости, если применяется способ «директ-костинг». Если же применяется метод, согласно которому расходы общехозяйственного плана включаются в данные, часть затрат относится к цене создаваемых объектов этой группы. Но для простоты в нашем рассказе опустим эту особенность.

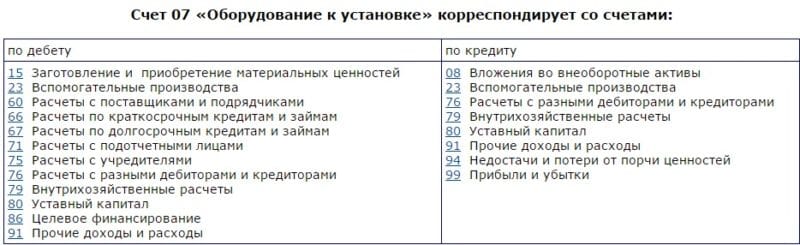

Счёт 07 – один из вспомогательных инструментов для учёта вложений во внеоборотные активы. Он принимает любые виды оборудования, эксплуатацию которых можно начать сразу. Но они не могут быть использованы без дополнительных монтажных работ, включающих:

- Устройство фундамента.

- Новая процедура установки. Либо соединение с оборудованием, которое уже работает.

Пока готовность к использованию не наступит в полном объёме, актив находится на счету 08. К определению соответствующих характеристик тоже надо относиться с максимумом внимания. Если объект находится на этом счёту, значит готовность к использованию ещё не наступила. Значит начисление амортизации становится невозможным. Имущественные налоги не применяются.

Возникают серьёзные споры с ИФМС, если нахождение на этом счету затягивается искусственно и намеренно. При этом могут амортизироваться затраты, причина которых – процесс освоения ресурсов природы, пока тот или иной объект находится на счету 08. Это обязательный элемент, когда осуществляется бухгалтерский учёт вложений во внеоборотные активы.

Поступление на предприятие: с какими активами работают

Организация может работать следующим образом с внеоборотными активами:

- Покупка в готовом виде. Лишние вложения не требуются.

- Получение, не связанное с тратами: после находки или дарения.

- Получение в качестве взноса в уставной капитал.

- Самостоятельное строительство или создание.

- Создание или строительство, где участвуют исполнители со стороны.

- Создание, строительство смешанным способом. Для части работ привлекаются сторонние организации, а оставшиеся работы выполняются своими силами.

Но даже приобретение активов в готовом виде не защищает полностью от появления расходов. Стоимостные характеристики состоят и из показателей данной группы.

Возможны следующие ситуации при использовании НДС во время проведения операции:

- Если получатель работает с НДС, и нет обозначения налога в документах, актив принимается на счёт 19.

- Налог вообще не выделяется, если покупатель с ним работает, но этот факт никак не отражён при помощи документации.

- При отсутствии у покупателя НДС налог становится частью общей стоимости. Исключение из общего правила – операция по поступлению вкладов, который вносится как часть Уставного Капитала. Если налог выделен для передачи, то покупатель не сможет оформить вычет. Невозможна связь с ценой имущества. В этом случае бухгалтерский учёт внеоборотных активов будет правильным.

Модернизация и реконструкция: некоторые нюансы

Расходы, связанные с модернизацией и реконструкцией, становятся самостоятельными единицами при учёте вложений во внеоборотные активы. Это правило применимо к каждому объекту, который принимает участие при организации процесса. При оформлении расходов либо ОС события могут развиваться по нескольким сценариям:

- направленность на целевые займы с кредитами для привлечения средств;

- использование оборудования, требующего дополнительного монтажа;

- смешанный способ при выполнении работ, использование как своих сил, так и услуг подрядчиков.

Возможно использование проводок, сопровождающих создание ОС. Сама реконструкция проводится двумя способами:

- Без остановки.

- При паузах в работе объекта. Амортизация перестаёт начисляться, если перерыв составляет от года и более.

Стоимость объекта ОС увеличивается, если он требует дополнительных вложений в реконструкцию. При этом период полезного использования так же может измениться. Например, если технические характеристики заметно улучшаются спустя время. Сумма на амортизацию тоже может меняться после проведения корректировок, даже если время полезного использования осталось одинаковым, но установление новых периодов амортизации проходит только в пределах одинаковых групп по амортизации. Надо использовать группу, где ОС были включены с самого начала. Разница у амортизации при отдельном учёте по налогам и в бухгалтерии – стандартное явление.

Реконструкция может быть проведена и для активов, которые уже полностью амортизированы. Обычно остаточная стоимость у них нулевая. К моменту, когда реконструкционная работа завершится, сумма затрат не раз пройдёт процедуру амортизации. Когда ведутся эти работы, объекты освобождаются именно на этом объекте от деталей, больше для производства непригодных, но и их эксплуатация возможна. Работа с такими средствами при помещении на склад проходит согласно общим правилам.

Когда объекты выходят из группы вложений

Со счёта 08 актив выбывает, когда вложения для стоимости заканчиваются, и начинается эксплуатация. Используемые проводки зависят от того, какой вид имущества образуется впоследствии. Всего возможно два варианта: Дт 01, 03 – Кт 08, либо Дт 04 – Кт 08. Сразу после получения принимаются к эксплуатации только объекты, которые вообще не требуют доработки. А другие разновидности – сразу после того как завершаются сопутствующие работы. В остатках по счёту 08 приобретаемые активы вообще встречаются достаточно редко. Зато в этих остатках могут присутствовать активы, создаваемые собственными силами.

Но могут присутствовать и другие варианты оформления операций:

- Дт 79 – Кт 08 – если вложения не закончились, но передаются иным подразделениям в собственности того же лица;

- Дт 94 – Кт 08 – если выявлен ущерб для объектов, вложения в которые не закончились;

- Дт 99 – Кт 08 - метод оформления для потерь, связанных с чрезвычайными ситуациями.;

- Дт 90, 91 – Кт 08 - когда продаются незаконные вложения;

- Дт 91 – Кт 08.

О налоге на имущество

Любые виды имущества, отражённые внутри документации в качестве основного средства, попадают под этот налог. При этом к данной группе не принадлежат вложения, формирование которых закончено ещё не было. Потому налог на имущество сам к ним не применяется. То же самое касается группы объектов, при налогообложении которых применяют только кадастровую стоимость.

Введение в эксплуатацию для вложений и объектов обязательно даже при временном отсутствии активной эксплуатации, хотя они закончены, иначе ИФНС посчитает, что руководство специально занижает налоговую базу, что приведёт к возникновению споров.

Объекты реконструкции или модернизации представляют в этом плане особую опасность, особенно если в отношении данных средств проводится так называемая опытная эксплуатация. Во время такого процесса часто выпускают продукцию, которая потом поступает в продажу. Если такие продукты будут использоваться систематически, то неизбежно появление споров с ИФНС. Эта служба будет стремиться к тому, чтобы начислить налог на имущество.

Не важно, используется ли имущество с оформленным правом собственности либо без него. Объекты при любых обстоятельствах учитываются как основные средства. Практика уже не раз доказала, что такие решения возможны и законны.

Счет 08 «Вложения во необоротные активы» используют для обобщения сведений об основных средствах, нематериальных активах, финансовых вложениях, переводимых в основное стадо подросших животных и другом имуществе, цена которого не до конца сформирована или не выполнены все условия для ввода в эксплуатацию.

Счет 08 «Вложения во внеоборотные активы» применяют для сбора информации о затратах на активы, которые в будущем, после полного формирования цены, будут приняты к учету в качестве:

- основных средств (ОС) - сч. 01;

- интеллектуальной собственности - нематериальных активов (НМА), не имеющих материально-вещественной формы, используемых в хозяйственной деятельности для получения прибыли, сроком службы более года (патенты, ноу-хау, программные продукты и т.д.) - сч. 04;

- продуктивного стада животных - сч. 01;

- доходных вложений - сч. 03.

Счет 08 является активным, то есть по дебету отражают рост вложений, по кредиту - уменьшение (принятие к учету в качестве основных средств или НМА, перевод животных во взрослое стадо, выбытие).

Стоимость приобретаемого имущества и затраты на его монтаж и установку записывают в Дт сч. 08 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 08) и сумму НДС (в Дт 19).

Внимание! На счете учитывают только имущество, не готовое к использованию в хозяйственной деятельности. Как только объект готов к использованию, а стоимость имущества сформирована, необходимо списать его на соответствующие счета (01, 03, 04). Если этого не сделать вовремя, у налоговой службы могут возникнуть вопросы к организации, так как это влечет за собой неправильное исчисление (недоначиление) сумм по налогу на имущество .

Используемые субсчета

В зависимости от вида деятельности предприятия к сч. 08 открывают субсчета:

08/1 - для сбора информации об инвестирования в земельные участки;

08/2 - для объектов природопользования;

08/3 - для вновь создаваемых ОС - собираются все расходы, связанные с доведением имущества до рабочего состояния: установка, доставка, строительные материалы и комплектующие, услуги строительных фирм, комиссия посредникам, то есть то, что списывается со счета 07 «Оборудование к установке», а также строительство объектов собственными силами;

08/4 - для приобретаемых ОС - покупка активов, не нуждающихся в установке (автомобили, сельскохозяйственная спецтехника, вычислительная техника, инвентарь и хозпринадлежности);

08/5 - для приобретаемых НМА;

08/6 - для объектов животноводства (молодых животных), переводимых в основное стадо;

08/7 - для объектов животноводства (взрослых животных), принимаемых к учету в основное стадо;

08/8 - для научных работ.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 - учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями - по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 - выделен НДС;

Дт 68 Кт 19 - возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 - приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) - приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 - дарение имущества:

Дт 08 Кт 98/2- принятие объекта ОС к учету в результате проведенной инвентаризации.

Внимание! Бесплатно полученное имущество принимается к учету по цене, по которой оно обычно продается на конкурентном рынке (рыночная стоимость).

4 Внесение учредителем в качестве вклада в УК

Дт 08 Кт 75 - приняты активы в качестве вклада учредителя в УК.

5 Поступление оборудования, нуждающегося в установке

Дт 08 Кт 07 - принято в качестве вложений во внеоборотные средства оборудование, готовое к монтажу.

6 Перевод животных во взрослое стадо

Дт 08/6 Кт 11 - принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 - увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 - принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч. 01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени. Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

– это категория управленческая, ею оперируют менеджеры разных уровней и специализаций. И у любой медали есть две стороны. А у этих сторон множество, можно сказать, по числу компонентов системы управления. Важным обеспечительным компонентом управления инвестициями является учетная подсистема. Она оперирует таким понятием, как вложения во внеоборотные активы. Приглашаю к рассмотрению данного аспекта управленческой практики в коммерческих организациях.

Основные подходы к учету вложений во внеоборотные активы

В статье, посвященной , мы отчасти уже касались данного вопроса, оставаясь при этом на позиции чистого управленческого взгляда на вопросы капитальных вложений, реализуемых компанией в ходе инвестиционной деятельности. В данном материале нам предстоит углубиться в профессиональную терминологию работников бухгалтерии, что само по себе может представлять интерес. Сразу оговоримся, что термин «внеоборотные активы» учетный, ему соответствует бухгалтерский синтетический счет 08 «Вложения во внеоборотные активы».

С позиции финансового учета внеоборотные активы (ВнА) представляют собой особые средства предприятия. Они участвуют в хозяйственном процессе опосредовано, переносят на продукт деятельности свои полезные качества и стоимость постепенно в течение длительного срока использования. Это достаточно дорогостоящие активы, не предназначенные для продажи. Для последнего условия исключение составляют лишь финансовые вложения, реализуемые в долгосрочном режиме. Ниже размещена схема состава ВнА, принимаемых к бухгалтерскому учету.

Состав внеоборотных активов, принимаемых к учету

Внеоборотные активы – это достаточно статичная категория средств предприятия, числящихся на его балансе длительный период времени. В то же время, вложения во внеоборотные активы – понятие динамическое, отражающее процесс оприходования объектов инвестирования, поэтому состав вложений несколько отличается от состава собственно ВнА. В учете выделяются следующие виды вложений.

- Вложения в ОС (основные средства).

- Вложения в НМА (нематериальные активы).

- Вложения в НИОКР.

Следует учитывать, что к вложениям в ОС относятся так называемые доходные вложения в материальные ценности, которые также приходуются на баланс через счет 08. Часть имущества компании (здания, помещения, оборудование и так далее) может приобретаться с целью последующей сдачи в аренду и получения дополнительного дохода. Такое имущество не отражается в учете на счете основных средств, а учитывается отдельно на счете 03. Для учета вложений во ВнА применяется активный счет 08, который имеет аналитическую и синтетическую (сводную) природу. Аналитика по счету выстраивается в разрезах каждого объекта ОС и НМА, по элементам затрат формирования основного стада и по типовым расходам на НИОКР. Синтетический учет по балансовому счету 08 ведется по субсчетам, с выделением учета операций по:

- приобретению земельных угодий и участков;

- приобретению объектов природопользования;

- строительству объектов ОС;

- приобретению ОС;

- приобретению НМА;

- переводу в основное стадо молодняка животных;

- приобретению взрослых животных;

- выполнению НИОКР.

Принципы финансового учета вложений во ВнА

Учет инвестиций долгосрочного характера строится на определенных принципах, опираясь на которые, сотрудники бухгалтерии достигают корректных результатов в фиксации учетных событий. Выделяются следующие принципы.

- Принцип полноты отражения вложений во ВнА. Все операции, связанные с вложениями во внеоборотные активы, должны быть документально подтверждены и внесены в учет.

- Принцип соблюдения норм гражданского законодательства. Сделки, совершаемые в связи с вложениями во ВнА, подлежат оформлению соглашением (договором) в полном соответствии с требованиями гражданского права.

- Вложения во внеоборотные активы подлежат обособленному учету, отличному от учета операционных затрат.

- Принцип буферной природы счета бухгалтерского учета 08. Балансовый счет 08 занимает промежуточное положение между счетами расчетов и счетами непосредственно активов 01, 03, 04, позволяя производить своевременное и полное оприходование средств производства, НМА, результатов НИОКР.

- Принцип вспомогательного накопления расходов, связанных с введением внеоборотных активов в эксплуатацию. Для этого используется активный счет 07 «Оборудование к установке».

Схема разделения затрат предприятия на капитальные и текущие

На схеме, расположенной выше, продемонстрирован третий из учетных принципов. На модели показано разделение всех затрат компании на капитальные и текущие. Основную долю капитальных затрат составляют вложения во внеоборотные активы. Исключение из них составляют краткосрочные финансовые вложения и приобретение оборотных средств для инвестиционных целей. Указанные выше принципы реализуются в тесной взаимосвязи с вопросом о способе поступления ВнА на предприятие. Внеоборотные активы поступают на учет в связи с:

- покупкой готовых к применению ОС и НМА;

- получением их в дар;

- взноса активов в уставный капитал компании;

- самостоятельного возведения, строительства или создания активов (хозяйственный способ);

- строительства зданий, сооружений с привлечением подрядных организаций (подрядный способ);

- созданием или строительством объекта ВнА смешанным способом.

Поскольку счет 08 активной природы, по его дебету формируются накопления расходов предприятия, составляющие первоначальную стоимость активов для зачисления на баланс. С кредита балансового счета 08 происходит списание накопленной стоимости ОС, НМА, результатов НИОКР на соответствующие счета ВнА. Подобную функцию выполняет счет 07 с той лишь разницей, что на нем предварительно накапливаются значения стоимости оборудования, требующего установки и монтажа. Оба счета представляют собой буферные транзитные зоны, позволяющие рационально сформировать накопление первоначальной стоимости объектов перед их введением в эксплуатацию.

Особенности капитальных вложений как учетных объектов

Учет вложений во внеоборотные активы связан с инвестициями в основной капитал предприятия, базис которого формируют основные производственные фонды. Законом № 39-ФЗ от 25.02.1999 г. под вложениями в основной капитал (капитальными вложениями) понимаются инвестиции в ОС. В состав капитальных вложений законодательным актом предусматривается включение:

- затрат на строительство сооружений, зданий;

- расходов на реконструкцию;

- затрат на техническое и технологическое перевооружение предприятия;

- расходов на приобретение оборудования, машин, инвентаря и инструмента;

- расходов на проектно-изыскательские работы.

Капитальные вложения как процессуальная категория формируют весомую часть имущества предприятия, необходимую для плодотворной деятельности компании. Место капитальных вложений в формировании состава ВнА показано на размещенной ниже схеме. Вложения во внеоборотные активы данного типа могут быть реализованы в проектной форме или как обособленные акты покупки основных фондов. В случае реализации инвестиционного проекта в нем принимают участие инвесторы, заказчики, подрядчики, посредники и пользователи ОС.

Место капитальных вложений в составе имущества компании

Рассмотрим варианты капитальных вложений, осуществляемых для целей приобретения, создания или строительства ОС.

- Вложения во внеоборотные активы в форме объектов природопользования и земельных участков . Первоначальная стоимость активов формируется в результате сложения покупной цены или расходов на приобретение объектов в иной форме и дополнительных затрат, которые компания несет с целью привести их в состояние, пригодное для эксплуатации. К дополнительным расходам также относятся комиссионное вознаграждение, агентские платежи, проценты по банковским кредитам. По земельным участкам затраты на обслуживание кредитов относятся на текущие расходы и в формировании стоимости не участвуют.

- Инвестиции в производственное и технологическое оборудование представляют собой капитальные вложения в ОС, требующих сборки и монтажа . Такое оборудование проходит в учете через счет 07 и по факту передачи в монтаж списываются в дебет счета 08.

- Ряд основных средств не требуют расходов на монтаж и сборку . К ним относится отдельно стоящее оборудование, транспортные средства, здания, сооружения и тому подобное. Во 2-м и 3-м вариантах первоначальная стоимость формируется с учетом расходов на транспортировку ОС до склада предприятия.

- Вариант капитальных вложений с целью формирования основного стада в сельскохозяйственной отрасли.

- Вложения средств в форме капитального строительства . К данному варианту относятся новое строительство, модернизация, техническое перевооружение, реконструкция и расширение производственных мощностей.

Учетные процедуры по капитальным вложениям

Вложения во внеоборотные активы в форме капитальных вложений в строительство объектов ОС учитываются согласно ПБУ 2/94. Бухгалтерский учет опирается на условия контракта или договора на капитальное строительство. Важнейшими существенными условиями договора подряда являются вопрос цены и формы расчетов, которые в обязательном порядке подлежат согласованию. Вариантами ценового подхода могут быть твердая или так называемая открытая цена. Различают следующие формы расчетов по договору подряда:

- на условиях предоплаты (авансовых платежей);

- на условиях оплаты по факту выполненных работ, закрытых актами сдачи-приемки установленного образца;

- комбинированная форма расчетов, сочетающая авансовые платежи и расчеты по факту выполнения на каждом согласованном и законченном этапе работ.

Таблица корреспонденции счетов по учету вложений в капитальное строительство

Выше представлена таблица с типовыми корреспонденциями счетов по операциям, связанным с капитальным строительством. Застройщик ведет учет вложений во внеоборотные активы в данной форме на субсчете 08-3, по дебету которого отражаются суммы начисленных по актам и счет-фактурам объемов выполненных работ в корреспонденции с кредитом счетов расчетов (как правило, применяется счет 60). Выставленные суммы НДС относятся в дебет счета 19. Помимо сумм выполненных работ на субсчете 08-3 производится накопление расходов по:

- приобретению оборудования;

- монтажным работам в связи установкой и наладкой оборудования;

- вводу объекта в эксплуатацию, сдаче заказчику и государственной комиссии;

- прочим затратам капитального характера.

В промежуточных и годовых балансовых отчетах объекты до момента их сдачи в эксплуатацию числятся на счете 08 в качестве незавершенного строительства. Это один из немногих случаев, когда на данном синтетическом счете допускается дебетовое сальдо. В момент ввода объекта, завершенного строительством, застройщику необходимо определить его первоначальную стоимость, в которую включаются:

- Затраты на строительные работы.

- Стоимость приобретенного оборудования, которое может использоваться без монтажа или требует монтажа, сборки и наладки.

- Расходы на монтаж оборудования.

- Расходы на приобретение сопутствующего инвентаря и инструмента.

- Дополнительные затраты, предусмотренные проектно-сметной документацией и бюджетом проекта.

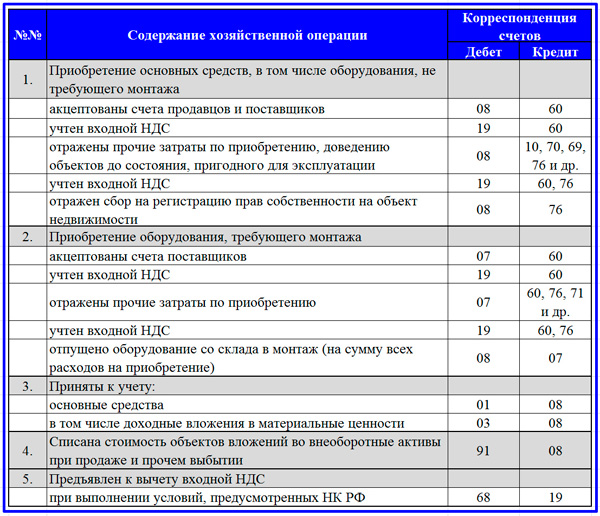

Заказчику-застройщику важно очень точно вести аналитический пообъектный учет расходов на строительство. В случае непринятия определенных работ, на которые уже произошло списание материалов, в ходе инвентаризации расчетов следует выявлять остатки незавершенного строительства. Как правило, учет приобретения ОС значительно проще и не составляет труда в штатной ситуации. Далее размещены типовые корреспонденции счетов по хозяйственным фактам приобретения основных производственных фондов вне режима капитального строительства.

Таблица корреспонденций счетов по учету вложений во ВнА в форме ОС

Учет вложений в НМА и НИОКР

Вложения во внеоборотные активы в форме нематериальных объектов, способных принести экономические выгоды, принимаются к учету в результате их приобретения или создания. Данные действия производятся не только на основании фактических событий, но и с обязательным оформлением совершаемой сделки. Помимо этого, особую важность имеет проведение государственной регистрации исключительных прав на принятые в использование нематериальные активы. Перечень условий принятия НМА к учету приведен в статье, посвященной . Состав гражданско-правовых актов, в результате которых предприятие может приобрести или создать нематериальные активы, включает следующие варианты договоров (соглашений):

- авторское;

- лицензионное;

- о выполнении научно-технических и (или) опытно-конструкторских работ;

- простого товарищества (о совместной деятельности);

- доверительного управления имуществом;

- о создании, внедрении и передаче научно-технической продукции;

- купли-продажи;

- мены;

- дарения.

Среди отечественных стандартов бухгалтерского учета действует ПБУ 14/2000, регулирующее методику учета оборота НМА. Согласно настоящему Положению к расходам на приобретение НМА относятся:

- стоимость приобретения или уступки исключительных прав от продавца (правообладателя);

- расходы на услуги информационного и консультационного характера, связанные с приобретением НМА;

- обязательные платежи (патентные, таможенные пошлины, регистрационные сборы, иные платежи подобного типа);

- налоги, связанные с приобретением НМА, не возмещаемые согласно НК;

- посреднические вознаграждения;

- иные связанные с НМА расходы.

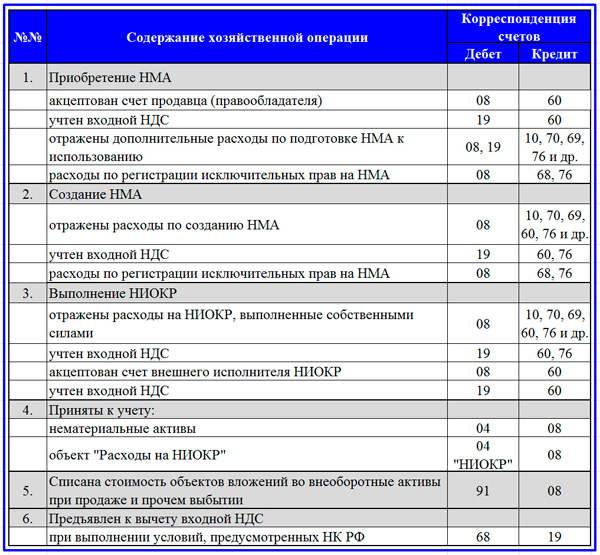

Таблица корреспонденции счетов по учету вложения в НМА и НИОКР

Выше представлен состав типовых корреспонденций счетов по операциям с нематериальными активами и НИОКР. Учетные процедуры по научным, отраслевым специализированным исследованиям, опытно-конструкторским работам производятся согласно ПБУ 17/02. Предусматривается два варианта принятия расходов на НИОКР на баланс предприятия: в ходе приобретения результатов работ, выполненных по договору, или по факту их самостоятельного выполнения. Результаты НИОКР рассматриваются либо как обычные нематериальные активы, либо как специализированные объекты «Расходы на НИОКР».

Вложения во внеоборотные активы методологически не настолько сложный и громоздкий блок учетных действий, как некоторые разделы бухгалтерского учета. Финансовое и налоговое законодательство по отношению к настоящим процедурам давно устоялось и вполне консервативно. Поэтому желательно, чтобы высший и средний менеджмент, включая менеджеров проектов, ориентировались в вопросах фиксации событий инвестиций в основной капитал хотя бы на уровне, который развернут в статье. Это позволит понимать сущностные моменты учетной стороны деятельности, ориентироваться в цифрах и ускорять реализацию проектов.

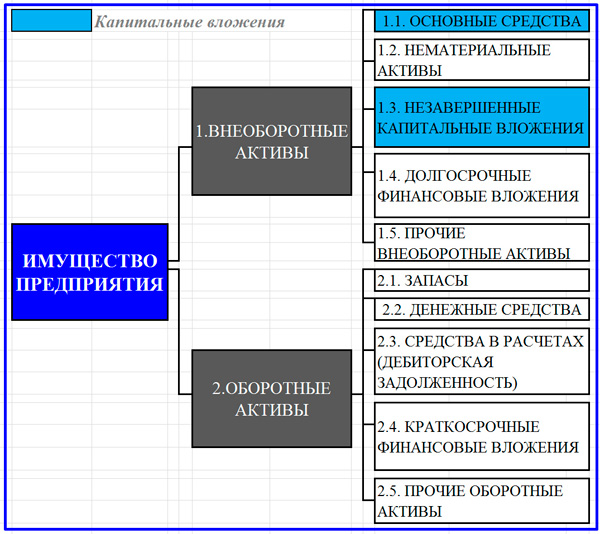

Одни из самых существенных активов организации ― внеоборотные, нередко занимают весомое место в структуре баланса. Приобретение имущества осуществляется при помощи использования бухгалтерского счета 08 ― «вложения во внеоборотные активы». В статье рассмотрим состав внеоборотных активов, бухгалтерские счета для их пополнения, бухгалтерский счет 08 и его учет.

Состав внеоборотных активов

Раздел 1 бухгалтерского баланса отражает информацию о возможных активах организации, имеющихся в наличии.

Отражение внеоборотных активов в отчетности

|

Наименование внеоборотных активов |

Счет | |

| Активы нематериальные | 04 | Программы, произведения культуры, модели, интеллектуальные достижения, товарные знаки, деловая репутация |

| Результаты разработок и иных исследований | 04 | Сведения о расходах по НИОКР и прочим видам работ, имеющим научную направленности |

| Активы нематериальные поисковые | 04 | Работы, осуществляемые организациями при разработке мест и оценке природных полезных ископаемых |

| Активы материальные поисковые | 04 | Имущество, используемое для разработки месторождений природных полезных ископаемых |

| Основные средства | 01 | Дорогостоящее имущество организаций |

| Доходные вложения в мат.ценности | 03 | Имущество, используемое для предоставления в аренду, лизинг за определенное вознаграждение |

| Финансовые вложения | 58 | Ценные бумаги, вклады, займы |

| Отложенные налоговые активы | 09 | Временная разница, образующаяся при начислении налога на прибыль |

| Прочие внеоборотные активы | Иные внеоборотные активы, которые не перечислены в остальных статьях |

Представленный подробный перечень внеоборотных активов используют организации, которые составляют бух.отчетность на общих основаниях. В упрощенной форме отчетности внеоборотные активы рассматриваются лишь по двум признакам: материальные и нематериальные. Их оценочная стоимость в балансе отражается на конец отчетного периода.

Пополнение внеоборотных активов (Счет 08 и его субсчета)

На счете 08 аккумулируются все затраты, учитываемые для создания основных средств. Покупка дорогостоящего имущества, комплектующих к нему, прочих объектов ОС фиксируется на счете 08. Субсчета при этом используемые зависят от характеристик имущества:

- Счет 08-1 ― приобретение участков земли.

- Счет 08-2 ― покупка прочих объектов природопользования.

- Счет 08-3 ― строительство ОС. Сюда относят возведение зданий, процедуру установки и монтажа оборудования, прочие расходы на капительное строительство, предусмотренные сметными документами.

- Счет 08-4 ― закуп ОС (дорогостоящего имущества). Приобретение машин, инвентаря, инструментов, которые не требуют последующего монтажа.

- Счет 08-5 ― покупка НМА (нематериальных активов).

- Счет 08-6 ― учет молодняка КРС и прочих животных как основное стадо. Относятся расходы, необходимые для ухода за молодыми животными, с целью их выращивания.

- Счет 08-7 ― приобретение скота, взрослых особей. Здесь также учитываются и затраты по доставке и транспортировке.

- Счет 08-8 ― осуществление конструкторской и научно-исследовательской деятельности, которая в дальнейшем используется при производстве продукции или в управленческой сфере организации.

Приобретаемое имущество и осуществление иных затрат, отражаемых на счете 08, может носить признаки основных средств, то есть участвовать в деятельности более 1 отчетного периода. Общая стоимость субъекта должна быть не менее 100 000 рублей (с 1 января 2016 года).

Бухгалтерский счет 08: принятие к учету со счета

Поступление товаров или нематериальных активов на баланс в организацию осуществляется с учетом всех затрат по их приобретению. Сюда могут быть отнесены расходы монтаж, доставку и прочие сопутствующие расходы.

Общая полученная стоимость внеоборотных активов изменению не подлежит, за исключением возможных случаев переоценки, достройки, реконструкции и прочих.

Принятие к учету ОС или НМА сопровождается определением их сроков полезного использования. В зависимости от принятого решения, ежемесячно начисляется сумма амортизации, которая уменьшает первоначальную стоимость объекта.

При постановке на учет НМА возможны варианты определения и неопределения сроков полезного использования. Срок полезного использования требуется уточнять ежегодно. То же относится и к амортизационным отчислениям по НМА.

Если основные средства рассматриваются в дальнейшем как дополнительный источник доходов, отражаемый на счете 03, то амортизация по ним учитывается отдельно на общем счете для ОС ― 02.

Материальные и нематериальные поисковые расходы, участвующие в разработке месторождений природных полезных ископаемых и прочей связанной с освоением природных ресурсов деятельности, оцениваются по сумме фактически понесенных затрат, к которым относятся:

- суммы, уплачиваемые поставщикам и посредникам по условиям договоров;

- расходы на консультационные услуги;

- таможенные платежи;

- невозмещаемые налоги;

- оплата труда сотрудников, занятых в разработке;

- амортизация ОС, используемых при создании поисковых активов;

- иные связанные с деятельностью подобного рода затраты.

К перечисленным видам расходов не относят суммы возмещаемых налогов, а также общехозяйственные затраты, за исключением ситуаций, когда они непосредственно участвуют в разработке месторождений и для выполнения иных операций с полезными ископаемыми.

Если в дальнейшем целесообразность разработок подтверждается, внеоборотные поисковые активы переводятся в разряд ОС или НМА на общих основаниях. В противном случае дальнейшие затраты прекращаются, образовавшиеся активы списываются или выбывают.

Видео-урок. «Счет 08 — вложение во внеоборотные активы», 7 примеров, типовые проводки

В данном видео-уроке эксперт сайта «Бухгалтерия для чайников» Наталья Васильевна Гандева объясняет учет по счету 08 «Вложение во внеоборотные активы», рассматриваются типовые проводки и 7 примеров учета. Для просмотра нажмите на видео ниже.

Бухгалтерские проводки по вложениям во внеоборотные активы (Счет 08)

Приобретение внеоборотных активов для организации может быть осуществлено нескольким способами: приобретение за плату, безвозмездное получение. Бухгалтерские проводки выглядят следующим образом:

Дт 08 ― Кт 60, ― организация приобрела основные средства (НМА, прочие внеоборотные активы)

Дт 19 ― Кт 68 ― выделен НДС при покупке имущества.

Дт 01 (03, 04) ― Кт 08 ― объект принят к учету (введен в эксплуатацию).

Пример. Предприятие приобрело оборудование для производственных нужд на общую стоимость 637 200 рублей, в том числе НДС 18% . Оборудование поставлено на учет. Как будут выглядеть проводки?

Дт 08 ― (540 000 руб.) покупка ОС.

― Кт 60 (97 200 руб.) отражен НДС при покупке.

― Кт 08 (540 000 руб.) оборудование введено в эксплуатацию.

― Дт 19 (97 200 руб.) начислен НДС к уплате.