Учет ремонта автомобилей в организации. Услуги по ремонту автомобилей: документальное оформление и отражение в учете

"Официальные материалы для бухгалтера.

Комментарии и консультации", 2010, N

8

РАСХОДЫ НА РЕМОНТ АВТОМОБИЛЯ:

БУХГАЛТЕРСКИЙ

И НАЛОГОВЫЙ

УЧЕТ

Транспортные средства организации,

как собственные, так и арендованные,

подвергаются физическому и моральному

износу и нуждаются в восстановлении своих

технических характеристик.

В

соответствии с п. 26 Положения по

бухгалтерскому учету "Учет основных

средств" ПБУ 6/01, утвержденного Приказом

Минфина России от 30.03.2001 N 26н (ред. от 27.11.2006), и

п. 66 Методических указаний по

бухгалтерскому учету основных средств,

утвержденных Приказом Минфина России от

13.10.2003 N 91н (ред. от 27.11.2006), основные средства

можно восстанавливать как посредством

ремонта, так и посредством модернизации или

реконструкции.

Ремонт автомобилей

осуществляется для того, чтобы

поддерживать их в рабочем состоянии.

Главным отличием ремонта от реконструкции

или модернизации является то, что он не

улучшает технических характеристик

автомобиля, не изменяет его назначения и не

придает объекту новых качеств. Отличать

ремонт от других видов работ необходимо для

того, чтобы правильно отразить затраты на

ремонт в бухгалтерском и налоговом учете.

Это очень важно помнить, поскольку затраты

на проведение модернизации автомобиля

следует включать в первоначальную

стоимость улучшенных объектов. Такое

правило действует и в бухгалтерском (п. 14

ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ).

Расходы на ремонт первоначальную стоимость

автотранспортных средств не изменяют ни в

бухгалтерском, ни в налоговом учете.

Также необходимо отличать ремонт от

технического обслуживания.

Понятия

"техническое обслуживание" и "ремонт"

определены в Положении о техническом

обслуживании и ремонте подвижного состава

автомобильного транспорта, утвержденном

Минавтотрансом РСФСР 20 сентября 1984 г. Под

техническим обслуживанием понимается

комплекс плановых мероприятий, проводимых

с целью поддержания автотранспорта в

работоспособном состоянии. Ремонт - это

совокупность мероприятий по

восстановлению исправного или

работоспособного состояния

автотранспорта.

Если ремонт связан с

устранением как уже возникших

неисправностей, так и с заменой деталей до

выхода их из строя, то техническое

обслуживание не связано с устранением

выявленных неисправностей, оно

осуществляется лишь с целью поддержать

эксплуатационные свойства объекта

основных средств (п. 66 Методических

указаний по бухгалтерскому учету основных

средств).

Ремонт основных средств может

быть текущим, средним или капитальным (в

зависимости от сложности и

продолжительности работ).

Текущий и

средний ремонт транспортных средств

необходим для того, чтобы систематически и

своевременно предохранять их от

преждевременного износа и поддерживать в

рабочем состоянии. Основное отличие этих

двух видов ремонта состоит в том, что

текущий ремонт проводится чаще, чем

средний.

При капитальном ремонте

транспортных средств, как правило,

производятся полная разборка агрегата,

ремонт базовых и корпусных деталей и узлов,

замена или восстановление всех изношенных

деталей и узлов на новые и более

современные, сборка, регулирование и

испытание агрегата.

Насколько часто

организация проводит капитальный ремонт,

зависит от того, как интенсивно

эксплуатируется тот или иной автомобиль.

Однако, как правило, такой ремонт

производят не чаще одного раза в несколько

лет.

Отнесение ремонтных работ к тому

или иному виду подтверждается

соответствующими документами.

Основными документами при ремонте основных

средств являются дефектная ведомость,

смета и акт приемки выполненных работ. Если

организация проводит

планово-предупредительный ремонт, то

основанием для проведения такого ремонта

является предварительно утвержденный

план.

Ремонт автомобиля необходимо

проводить в соответствии с планом, который

заранее разрабатывают с учетом технических

характеристик машины, условий ее

эксплуатации и других причин. В план

записывают, что именно подлежит ремонту,

какие запчасти будут заменены, и указывают

общую сумму расходов. Следует учитывать,

что план составляют исходя из системы

планово-предупредительного ремонта,

утвержденной приказом или распоряжением

руководителя организации. Данная система

должна определять порядок обслуживания

транспортных средств, проведения их

текущих или средних ремонтов, а также

капитального и особо сложного ремонта

отдельных объектов. План ремонта

утверждает приказом или распоряжением

руководитель организации.

Согласно п. 68

Методических указаний по бухгалтерскому

учету основных средств инвентарные

карточки по объектам транспортных средств,

переданным в ремонт, в картотеке следует

переставить в группу "Основные средства в

ремонте". Это необходимо сделать для того,

чтобы своевременно получить ремонтируемые

объекты.

Приемка объектов основных

средств по окончании ремонта производится

по форме N ОС-3 "Акт о приеме-сдаче

отремонтированных, реконструированных и

модернизированных объектов основных

средств", утвержденной Постановлением

Госкомстата России от 21.01.2003 N 7. При этом

должен осуществляться контроль за

правильным выполнением объема работ. Что

касается инвентарной карточки, при

поступлении автомобиля из ремонта ее

следует переместить из группы "Основные

средства в ремонте".

Здесь необходимо

обратить внимание на то, что в

бухгалтерском учете, когда срок проведения

ремонта объекта основных средств превышает

12 месяцев, начисление амортизационных

отчислений по данному объекту

приостанавливается (п. 23 ПБУ 6/01). Для целей

налогообложения амортизация в этом случае

продолжает начисляться в обычном

порядке.

Ремонт собственного

автомобиля

В бухгалтерском и налоговом

учете расходы на ремонт собственных

транспортных средств организации

отражаются в зависимости от способа их

учета, который необходимо предусмотреть в

учетной политике.

Нормативные

документы, регулирующие порядок

бухгалтерского учета основных средств,

позволяют организациям выбрать один из

трех возможных вариантов учета расходов на

ремонт основных средств:

сумма

фактических затрат на ремонт может в полном

объеме относиться в состав текущих

расходов (как правило, расходов по обычным

видам деятельности) того периода, в котором

они были произведены;

учет расходов на

ремонт может вестись с применением счета 97

"Расходы будущих периодов" с последующим

списанием на текущие расходы;

организация может создавать резерв на

проведение ремонта основных средств с

последующим списанием расходов за счет

созданного резерва.

Организация может

выбрать для целей бухгалтерского учета

любой из представленных способов учета

расходов на ремонт автомобилей исходя из

специфики своей деятельности, структуры и

количества объектов транспортных средств,

периодичности проведения ремонта.

Для

целей налогообложения расходы на ремонт

основных средств уменьшают

налогооблагаемую базу согласно п. 1 ст. 260 НК

РФ и относятся к прочим расходам, связанным

с производством и реализацией. В НК РФ

предусмотрено два варианта учета расходов

на ремонт основных средств:

расходы на

ремонт основных средств можно включать в

состав прочих расходов в том отчетном

(налоговом) периоде, в котором они были

осуществлены, в размере фактических

затрат;

можно сформировать резерв под

предстоящие ремонты основных средств для

обеспечения в течение двух и более

налоговых периодов равномерного включения

расходов на проведение ремонта основных

средств.

Важно отметить, что избежать

ведения двойного учета расходов на ремонт

автомобилей можно только одним способом -

необходимо выбрать и для целей

бухгалтерского, и для целей налогового

учета единый порядок учета расходов на

ремонт: либо путем включения в состав

расходов суммы фактических расходов на

ремонт, либо путем формирования резерва на

ремонт основных средств.

Рассмотрим

порядок отражения расходов на ремонт при

каждом из возможных вариантов учета.

Как правило, в бухгалтерском учете расходы

на ремонт включаются в состав расходов по

обычным видам деятельности в сумме

фактических затрат на его проведение в

соответствии с п. 7 Положения по

бухгалтерскому учету "Расходы организации"

ПБУ 10/99, утвержденного Приказом Минфина

России от 06.05.1999 N 33н (ред. от 27.11.2006). Для целей

налогообложения, согласно п. 1 ст. 260 НК РФ,

затраты на ремонт относятся в состав прочих

расходов, уменьшающих налогооблагаемый

доход, в размере фактических затрат в том

отчетном (налоговом) периоде, в котором они

были осуществлены.

Стоимость ремонтных

работ относится в дебет счетов 20 "Основное

производство", 25 "Общепроизводственные

расходы", 26 "Общехозяйственные расходы" и

т.д. в зависимости от характера

использования собственных основных

средств. Если организация производит

ремонт автомобилей, которые не

используются в процессе производства и

собственного потребления, то расходы

учитываются на счете 91 "Прочие доходы и

расходы".

Ремонт транспортных средств

может быть выполнен как с привлечением

сторонних организаций - подрядный способ,

так и непосредственно самой организацией -

хозяйственный способ.

При

осуществлении ремонта подрядным способом

основанием для записей в бухгалтерском

учете будут:

акт выполненных работ или

заказ-наряд от автосервиса, подтверждающий

факт проведения ремонта;

счет-фактура

от автосервиса, в котором указана сумма НДС,

что позволяет обоснованно возместить ее из

бюджета;

платежные документы (платежное

поручение, квитанция к приходному

кассовому ордеру, расходный кассовый ордер,

авансовый отчет, чек ККМ), подтверждающие

оплату услуг автосервиса и стоимость

запасных частей.

При осуществлении

ремонта подрядным способом в бухгалтерском

учете необходимо сделать следующие

записи:

Дебет 20 (23, 25...) Кредит 60

отражена стоимость выполненного

ремонта;

Дебет 19 Кредит 60

отражена

сумма НДС по выполненному ремонту;

Дебет 60 Кредит 51

оплачена подрядчику

стоимость выполненных работ;

Дебет 68

Кредит 19

предъявлена к вычету сумма НДС

по выполненному ремонту.

Отметим, что,

согласно п. 2 ст. 171 НК РФ, организация имеет

право на вычет суммы НДС по выполненному

ремонту, если отремонтированный

подрядчиком автомобиль используется для

осуществления деятельности, облагаемой

НДС. При этом вычет возможен при

одновременном выполнении следующих

условий:

работы подрядчиком выполнены

(акт о приеме-сдаче работ подписан обеими

сторонами);

сумма НДС уплачена

подрядчику;

имеется надлежащим образом

оформленный счет-фактура подрядчика на

стоимость выполненных работ с выделенной

суммой НДС.

Если организация использует

автомобиль в деятельности, не облагаемой

НДС, то сумма налога по ремонтным работам к

вычету не принимается, а учитывается в

стоимости ремонта (п. 2 ст. 170 НК РФ).

Если

ремонт проводят хозяйственным способом,

т.е. силами самой организации, то первичными

документами, на основании которых делают

записи в бухгалтерском учете, будут:

накладная от поставщика запасных частей;

смета ремонтных работ;

дефектная

ведомость ремонта автомобиля;

акт о

приемке выполненных работ;

акт о

списании израсходованных запасных частей и

т.д.

Указанные документы необходимы для

экономического обоснования расходов на

ремонт.

При осуществлении ремонта

собственными силами организации в

бухгалтерском учете делаются следующие

записи:

Дебет 10 Кредит 60

приобретены

материалы для проведения ремонта;

Дебет

19 Кредит 60

отражен НДС по приобретенным

материалам;

Дебет 60 Кредит 51

приобретенные материалы оплачены

поставщику;

Дебет 68 Кредит 19

предъявлена к вычету сумма НДС по

приобретенным материалам;

Дебет 20 (23,

25...) Кредит 10

отражена стоимость

материалов, отпущенных на выполнение

ремонта;

Дебет 20 (23, 25...) Кредит 70 (69...)

отражены прочие затраты, связанные с

проведением ремонта (заработная плата

рабочих, страховые взносы и т.д.).

Вычет

НДС по материалам, используемым для ремонта

транспортных средств, осуществляется в

общеустановленном порядке по мере оплаты и

оприходования материалов, независимо от

того, когда будет фактически выполнен

ремонт. При этом должны быть выполнены

остальные требования, необходимые для

применения вычетов.

Если ремонт

транспортных средств производится

неравномерно в течение года, то учетной

политикой для целей бухгалтерского учета

может быть предусмотрено, что суммы,

истраченные на ремонт, сначала учитываются

в составе расходов будущих периодов на

счете 97, а затем равномерно списываются на

текущие расходы.

В бухгалтерском учете

необходимо сделать следующие записи:

Дебет 97 Кредит 23 (69, 70...)

отражены расходы

на ремонт основных средств;

Дебет 20

Кредит 97

списаны расходы на ремонт.

При этом в учетной политике организации для

целей бухгалтерского учета необходимо

предусмотреть порядок списания расходов

будущих периодов и текущих расходов.

Согласно п. 65 Положения по ведению

бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации,

утвержденного Приказом Минфина России от

29.07.1998 N 34н (ред. от 26.03.2007), порядок списания

расходов будущих периодов устанавливается

организацией самостоятельно.

Однако в

налоговом учете такого варианта списания

расходов на ремонт не предусмотрено. Именно

поэтому для целей сближения бухгалтерского

и налогового учета мы не рекомендуем

организациям использовать счет 97, а

советуем сразу списывать затраты на ремонт

в состав текущих расходов.

В

соответствии с Положением по

бухгалтерскому учету "Учет расчетов по

налогу на прибыль организаций" ПБУ 18/02,

утвержденным Приказом Минфина России от

19.11.2002 N 114н (ред. от 11.02.2008), если расходы

уменьшают прибыль для целей

налогообложения в текущем периоде, а для

целей бухгалтерского учета распределяются

равномерно, то образуются налогооблагаемые

временные разницы. Именно поэтому если

организация все же использует в

бухгалтерском учете для списания затрат на

ремонт счет 97, то у нее образуются

налогооблагаемые временные разницы -

пример 1.

Пример 1. ЗАО "Бальтервиль" в

соответствии со своей учетной политикой

отражает расходы на ремонт основных

средств в составе расходов будущих

периодов. Произведенные расходы

списываются со счета 97 равномерно в течение

года, в котором был произведен ремонт.

В

августе 2010 г. ЗАО "Бальтервиль" подрядным

способом произвело ремонт автомобиля

иностранного производства. Автомобиль

используется организацией для

производства продукции, облагаемой НДС.

Стоимость ремонта - 600 000 руб. (в том числе НДС

- 91 525 руб.). Стоимость работ была оплачена в

этом же месяце.

В августе 2010 г. в

бухгалтерском учете ЗАО "Бальтервиль"

выполнение ремонта необходимо отразить

следующим образом:

Дебет 97 Кредит 60

508 475 руб. - отражена стоимость ремонта

автомобиля в составе расходов будущих

периодов;

Дебет 19 Кредит 60

91 525 руб. -

отражен НДС по ремонту;

Дебет 60 Кредит

51

600 000 руб. - произведена оплата

подрядчику за выполненные работы;

Дебет

68 Кредит 19

91 525 руб. - предъявлена к

вычету сумма НДС по ремонтным работам.

Ежемесячно с сентября по декабрь 2010 г.

необходимо делать следующую запись:

Дебет 20 Кредит 97

127 119 руб. (508 475 руб. : 4

месяца) - отражено равномерное списание

стоимости ремонта в течение года.

В

налоговом учете ЗАО "Бальтервиль" в августе

2010 г. сумму 508 475 руб. необходимо включить в

состав прочих расходов. В результате у

организации появляется временная

налогооблагаемая разница в размере 508 475

руб. Отложенное налоговое обязательство

составляет 122 034 руб. (508 475 руб. x 24%). Указанную

сумму необходимо отразить следующей

записью:

Дебет 68 Кредит 77

122 034 руб. -

отражено отложенное налоговое

обязательство.

Ежемесячно с сентября по

декабрь 2010 г. бухгалтер ЗАО "Бальтервиль"

должен делать следующую запись:

Дебет 77

Кредит 68

30 509 руб. (122 034 руб. : 4 месяца) -

отражено равномерное списание отложенного

налогового обязательства.

Важно

отметить, что в случае использования счета

97 суммы "входного" НДС по товарам (работам,

услугам), которые приобретены для

проведения ремонта, принимаются к вычету в

общеустановленном порядке по мере

оприходования товаров (работ, услуг) и их

оплаты. Таким образом, организация не

должна списывать налог постепенно в

течение всего периода, когда сами расходы

на ремонт будут относиться на текущие

расходы.

Как мы уже сказали, как в

бухгалтерском, так и в налоговом учете

организация может создать резерв

предстоящих расходов на ремонт основных

средств, в том числе арендованных. При

принятии организацией решения о создании

резерва расходов на ремонт сумма

фактически осуществленных затрат на ремонт

автомобилей и в бухгалтерском, и в

налоговом учете списывается за счет

средств указанного резерва.

Для целей

бухгалтерского учета при образовании

резерва расходов на ремонт автомобилей в

издержки производства (обращения)

включается сумма отчислений, исчисленная

исходя из сметной стоимости ремонта.

Например, годовая смета затрат на ремонт

составляет 240 000 руб., ежемесячная сумма

резервирования составит 20 000 руб. (240 000 руб. :

12 месяцев).

В учетной политике для целей

бухгалтерского учета необходимо закрепить

не только факт создания самого резерва, но и

определить порядок создания резерва

расходов на ремонт, нормативы отчислений в

резерв и порядок его использования.

В

бухгалтерском учете информация о сумме

резерва на ремонт основных средств

отражается на счете 96 "Резервы предстоящих

расходов". Ежемесячные отчисления в резерв

отражаются следующей записью:

Дебет 20

Кредит 96

отражены отчисления в резерв

на ремонт основных средств.

Все расходы

на ремонт списываются на счет

зарезервированной суммы следующей

бухгалтерской записью:

Дебет 96 Кредит 60

(10, 23, 69, 70)

списаны затраты на ремонт

основных средств на счет созданного

резерва.

При инвентаризации резерва

расходов на ремонт транспортных средств

излишне зарезервированные суммы в конце

года отражаются в бухгалтерском учете

методом красного сторно (п. 69 Методических

указаний по бухгалтерскому учету основных

средств и п. 3.49 Методических указаний по

инвентаризации имущества и финансовых

обязательств, утвержденных Приказом

Минфина России от 13.06.1995 N 49).

В случаях,

когда окончание ремонтных работ по

объектам с длительным сроком их

производства и существенным объемом

указанных работ происходит в следующем за

отчетным году, остаток резерва на ремонт

основных средств не сторнируется, а

переносится на следующий год - год

окончания планируемого ремонта. По

окончании ремонта излишне начисленная

сумма резерва относится в состав

внереализационных доходов отчетного

периода.

О возможности создания резерва

предстоящих расходов на ремонт основных

средств для целей налогообложения сказано

в п. 3 ст. 260 НК РФ, согласно которому для

обеспечения в течение двух и более

налоговых периодов равномерного включения

расходов на проведение ремонта основных

средств налогоплательщики вправе

создавать резервы под предстоящие ремонты

основных средств. Если налогоплательщик

принимает решение о создании резерва

расходов на ремонт основных средств, то в

течение года в состав прочих расходов

равномерно списываются отчисления в

резерв. При этом фактически осуществленные

затраты на ремонт списываются за счет

средств резерва.

Конкретный порядок

формирования резерва установлен в ст. 324 НК

РФ.

Резерв формируется путем

отчислений, производимых в течение

налогового периода на последнее число

соответствующего отчетного периода.

Сначала рассмотрим, как рассчитать

ремонтный резерв на год. Стоимость этого

резерва рассчитывают путем умножения

совокупной стоимости основных средств и

нормативов отчислений.

Совокупная

стоимость основных средств определяется

как сумма первоначальной стоимости всех

амортизируемых основных средств, введенных

в эксплуатацию после 31 декабря 2001 г.

Указанную стоимость следует определить по

состоянию на начало налогового периода, в

котором образуется резерв. Если основные

средства введены в эксплуатацию до 1 января

2002 г., то в расчет необходимо включить их

восстановительную стоимость. Согласно п. 1

ст. 257 НК РФ их восстановительная стоимость

равна первоначальной стоимости данных

основных средств с учетом всех предыдущих

переоценок. Сказанное касается и той

переоценки, которую провели на 1 января 2002 г.

Однако здесь существует ограничение: для

целей налогообложения восстановительную

стоимость объекта нельзя увеличить более

чем на 30% его же восстановительной

стоимости по состоянию на 1 января 2001 г.

Норматив отчислений в резервный фонд

организация определяет самостоятельно и

утверждает в учетной политике для целей

налогообложения. Здесь следует иметь в

виду, что, определяя норматив отчислений в

резерв, организация должна исходить из

периодичности осуществления ремонта

основных средств, частоты замены элементов

основных средств (узлов, деталей,

конструкций) и сметной стоимости ремонта.

При этом НК РФ все же вводит ограничение

суммы резерва: она не может превышать

средней величины фактических расходов на

ремонт, сложившейся за последние три

года.

Поскольку налоговое

законодательство, в отличие от

бухгалтерского, ограничивает сумму

резерва, принимаемую для целей

налогообложения, во избежание ведения

двойного учета мы рекомендуем организациям

в бухгалтерском учете начислять резерв по

тем же правилам, что и в налоговом.

После

того как организация рассчитает размер

резерва на ремонт основных средств на год,

необходимо рассчитать размер отчислений в

резерв в течение года. Если у организации

отчетным периодом по налогу на прибыль

являются I квартал, полугодие и 9 месяцев, то

сумму резерва необходимо поделить на

четыре равные части. Тем организациям, у

которых отчетные периоды по налогу

составляют месяц, необходимо сумму резерва

разделить на 12 равных частей. Затем в

течение каждого квартала или месяца

полученную сумму отчислений включают в

состав прочих расходов - пример 2.

Пример 2.

ООО "Ланкост" в соответствии со своей

учетной политикой для целей бухгалтерского

и налогового учета на 2010 г. создает резерв

предстоящих расходов на ремонт основных

средств. Для целей бухгалтерского учета

сумма резерва определяется по тем же

правилам, что и для целей налогового учета,

т.е. по правилам ст. 324 НК РФ.

Совокупная

стоимость основных средств по состоянию на

1 января 2010 г. составила 10 000 000 руб.

По

предварительной оценке - исходя из сметной

стоимости и периодичности ремонта -

предельная сумма отчислений в резерв на 2010

г. составляет 1 500 000 руб. Таким образом,

норматив отчислений составляет 15% (1 500 000

руб. : 10 000 000 руб. x 100).

Фактические

расходы на ремонт основных средств за

предыдущие три года составили:

2007 г. - 1 200

000 руб.;

2008 г. - 1 600 000 руб.;

2009 г. - 1 400 000

руб.

Значит, максимальный размер

резерва на 2010 г. равен 1 400 000 руб. ((1 400 000 руб. +

1 600 000 руб. + 1 200 000 руб.) : 3 года).

Указанная

величина меньше той суммы, которую

организация планировала отчислить в резерв

в 2010 г. (1 400 000 руб. У ООО "Ланкост" отчетным

периодом по налогу на прибыль является

месяц. Именно поэтому ежемесячная сумма

отчислений в резерв составит 116 667 руб. (1 400 000

руб. : 12 месяцев).

Для целей

налогообложения сумму 116 667 руб. организация

должна ежемесячно в течение 2010 г. включать в

состав прочих расходов.

В соответствии со

ст. 324 НК РФ по общему правилу резерв

создается на один налоговый период. При

этом, как правило, сумма фактически

произведенных затрат на ремонт больше или

меньше суммы созданного резерва. Для каждой

такой ситуации НК РФ предусматривает

специальный порядок списания затрат на

ремонт, установленный п. 2 ст. 324 НК РФ.

Возможна такая ситуация, что организации

будет недостаточно зарезервированной

суммы для покрытия всех расходов на ремонт

основных средств. В этом случае сумму

фактических расходов, превышающих

зарезервированную сумму, можно учесть в

состав прочих расходов на последнюю дату

текущего налогового периода.

Однако

возможна и обратная ситуация: если на конец

налогового периода останется

неиспользованный остаток резерва, то эта

сумма подлежит включению в состав

внереализационных доходов организации на

последнюю дату текущего налогового

периода.

В связи с этим обращаем

внимание на то, что в бухгалтерском учете

неиспользованный остаток резерва в состав

внереализационных доходов не включается, а

сторнируется, т.е. на эту сумму уменьшается

сумма затрат. Именно поэтому в случае

неполного использования резерва по итогам

года данные бухгалтерского и налогового

учета не будут совпадать: сумма

внереализационных доходов и сумма расходов

на производство и реализацию в налоговом

учете будут превышать соответственно сумму

внереализационных доходов и сумму затрат,

отраженную в бухгалтерском учете на счетах

учета затрат, на величину

неиспользованного резерва - пример

3.

Пример 3. Дополним условия примера 2.

Фактическая сумма расходов ООО "Ланкост" в

2010 г. составила 1 200 000 руб. Перенос резерва на

следующий год учетной политикой ООО

"Ланкост" для целей налогообложения не

предусмотрен. Таким образом, излишне

начисленная сумма резерва составляет 200 000

руб. (1 400 000 руб. - 1 200 000 руб.).

В

бухгалтерском учете излишне начисленная

сумма резерва сторнируется:

Дебет 20

Кредит 96

200 000 руб. - сторнирована сумма

неиспользованного резерва на ремонт

основных средств.

В налоговом учете ООО

"Ланкост" неиспользованную часть резерва в

размере 200 000 руб. по состоянию на 31 декабря

2010 г. следует включить в состав

внереализационных доходов.

Как уже было

отмечено, капитальный ремонт транспортных

средств обычно проводят один раз в

несколько лет. Именно поэтому ст. 324 НК РФ

для особо сложного и дорогостоящего

ремонта, на который организация планирует

потратить больше года, разрешает

увеличивать резерв сверх установленного

норматива, но только при условии, что

аналогичные ремонты не осуществлялись

прежде. Кроме того, накопление средств на

проведение такого ремонта должно

подтверждаться графиком проведения

капитального ремонта.

Отметим, что в НК

РФ ничего не сказано о том, какой

капитальный ремонт является особо сложным

и дорогостоящим. Именно поэтому

организация может самостоятельно

установить для себя критерии сложности и

дороговизны ремонта. О том, что организация

планирует проводить такой ремонт,

необходимо указать в учетной политике.

Отчислять необходимые средства в резерв по

сложному и дорогостоящему ремонту можно

ежеквартально в течение нескольких лет

вплоть до того года, в котором этот ремонт

будет сделан. При этом остаток резерва в

конце каждого года не включается во

внереализационные доходы, а переносится на

следующий год.

Если организация вновь

создана, то она не располагает необходимой

информацией для определения норматива

отчислений в резерв предстоящих расходов,

так как отсутствуют данные о расходах на

ремонт за последние три года. Исходя из

этого, в первые годы деятельности для учета

в целях налогообложения прибыли расходов

на ремонт основных средств организация

должна руководствоваться п. 1 ст. 260 НК РФ,

согласно которому расходы на ремонт

основных средств, произведенные

налогоплательщиком, рассматриваются как

прочие расходы и признаются для целей

налогообложения в том отчетном (налоговом)

периоде, в котором они были осуществлены, в

размере фактических затрат (Письмо Минфина

России от 17.01.2007 N 03-03-06/1/9).

Ремонт

арендованного автомобиля

Арендованные

транспортные средства, так же как и

собственные, необходимо поддерживать в

рабочем состоянии, осуществляя ремонт.

Обязанности сторон по договору аренды по

осуществлению ремонта арендованного

имущества определены в ст. 616 ГК РФ. По

общему правилу, если иное не установлено

договором аренды, обязанность проводить

текущий ремонт арендованного основного

средства лежит на арендаторе. Капитальный

ремонт арендованного автомобиля должен

осуществляться за счет арендодателя.

Однако стороны договора аренды могут

предусмотреть в договоре и иной порядок

распределения обязанностей по проведению

ремонта. Таким образом, стороны договора

аренды могут самостоятельно определить

порядок проведения всех видов ремонта

транспортных средств. Именно поэтому

расходы на ремонтные работы у арендатора

автомобилей в бухгалтерском и налоговом

учете отражаются в зависимости от условий

договора.

Сначала рассмотрим ситуацию,

когда применяется общий порядок и текущий

ремонт арендатор проводит за свой счет.

В бухгалтерском учете расходы арендатора,

связанные с ремонтом арендованного

транспортного средства, учитываются в

зависимости от того, где используется

арендованный объект. В соответствии с

Планом счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций, утвержденным Приказом Минфина

России от 31.10.2000 N 94н, могут применяться

следующие счета: 20 "Основное производство",

23 "Вспомогательное производство", 25

"Общепроизводственные расходы", 26

"Общехозяйственные расходы" и др.

Для

целей налогообложения, согласно п. 2 ст. 260 НК

РФ, такие расходы учитываются в полном

объеме и признаются прочими расходами в том

отчетном периоде, в котором они были

осуществлены. Однако здесь необходимо

соблюсти два условия: во-первых, в договоре

с арендодателем должно быть указано, что он

не будет возмещать арендатору средства,

истраченные на ремонтные работы, а

во-вторых, в налоговом учете у

организации-арендодателя

отремонтированные транспортные средства

должны числиться в составе амортизируемого

имущества.

Если договором аренды

установлено, что обязанность по проведению

капитального ремонта арендованного

автомобиля возложена на арендатора, то

расходы на капитальный ремонт в учете

арендатора отражаются так же, как и расходы

на текущий ремонт.

В договоре аренды

может быть предусмотрено, что арендатор

проводит ремонт арендованных транспортных

средств за свой счет, а затем арендодатель

возмещает ему эти расходы. Как правило,

арендатор уменьшает на сумму своих

расходов на ремонт арендованного

транспортного средства сумму арендной

платы. В налоговом учете, как мы уже сказали,

расходы на ремонт, возмещаемые

арендодателем, арендатор не отражает -

пример 4.

Пример 4. ООО "Перекресток"

арендует автомобиль "Фольксваген Поло" за 24

000 руб. в месяц (в том числе НДС - 3661 руб.). В

договоре предусмотрено, что текущий ремонт

автомобиля проводит арендатор, а расходы на

него возмещает арендодатель за счет

причитающейся ему арендной платы.

В

июле 2010 г. арендатор осуществил текущий

ремонт арендуемого автомобиля подрядным

способом. За ремонт подрядчику было

уплачено 4800 руб. (в том числе НДС - 732 руб.).

В бухгалтерском учете ООО "Перекресток"

указанные операции следует отразить

следующими записями:

Дебет 20 Кредит 60

4068 руб. - отражена стоимость работ,

выполненных подрядчиком;

Дебет 19 Кредит

60

732 руб. - учтен НДС со стоимости

ремонтных работ;

Дебет 60 Кредит 51

4800

руб. - оплачены ремонтные работы;

Дебет 68

Кредит 19

732 руб. - принят к вычету НДС со

стоимости ремонтных работ;

Дебет 25

Кредит 60, субсчет "Расчеты с

арендодателем",

20 339 руб. (24 000 руб. - 3661

руб.) - отражена сумма арендной платы;

Дебет 19 Кредит 60, субсчет "Расчеты с

арендодателем",

3661 руб. - учтен НДС с

суммы арендной платы;

Дебет 62 Кредит 90,

субсчет 1 "Выручка",

4800 руб. - отражена

выручка от ремонтных работ;

Дебет 90,

субсчет 3 "Налог на добавленную стоимость",

Кредит 68

732 руб. - начислен НДС,

подлежащий уплате в бюджет;

Дебет 60,

субсчет "Расчеты с арендодателем", Кредит

62

4800 руб. - зачтена стоимость ремонтных

работ в счет арендной платы;

Дебет 60,

субсчет "Расчеты с арендодателем", Кредит

51

19 200 руб. (24 000 руб. - 4800 руб.) - перечислен

арендодателю остаток задолженности;

Дебет 68, субсчет "Расчеты по НДС", Кредит 19

3661 руб. - принят к вычету НДС, начисленный

на арендную плату.

Для целей

налогообложения расходы на проведение

текущего ремонта автомобиля ООО

"Перекресток" не учитывает, т.е. они не

уменьшают налогооблагаемую базу по налогу

на прибыль.

На практике нередкой является

ситуация, когда в договоре аренды

предусмотрено, что ремонт транспортного

средства должен проводить арендодатель,

однако фактически его осуществляет

арендатор за свой счет. Так как на

арендатора не возложена обязанность

проводить ремонт арендованного автомобиля,

в бухгалтерском учете арендатора расходы

на ремонт, согласно п. 11 Положения по

бухгалтерскому учету "Расходы организации"

ПБУ 10/99, утвержденного Приказом Минфина

России от 06.05.1999 N 33н (ред. от 27.11.2006),

необходимо учесть в качестве

внереализационных расходов.

Для целей

налогообложения расходы на ремонт в данном

случае не учитываются, так как расходы на

ремонт арендованного основного средства

учитываются у арендатора при расчете

налога на прибыль только в том случае, если

в договоре обязанность провести ремонт

возложена именно на него, - пример

5.

Пример 5. ЗАО "Рассвет" арендует

автомобиль. По условиям договора аренды

ремонт арендованного автомобиля должен

осуществлять арендодатель. Однако

фактически его осуществило ЗАО "Рассвет" -

арендатор за счет собственных средств.

Стоимость ремонта - 120 000 руб. (в том числе НДС

- 18 305 руб.).

В бухгалтерском учете

организации данные операции необходимо

отразить следующими записями:

Дебет 91

Кредит 60 "Расчеты с поставщиками и

подрядчиками"

101 695 руб. (120 000 руб. - 18 305

руб.) - отражены расходы на проведение

ремонта;

Дебет 19 Кредит 60

18 305 руб. -

учтен НДС со стоимости ремонтных работ;

Дебет 60 Кредит 51

120 000 руб. - произведена

оплата за выполненные ремонтные работы;

Дебет 91 Кредит 19

18 305 руб. - отражен НДС по

ремонтным работам.

Для целей

налогообложения расходы на проведение

ремонта арендованного автомобиля и сумму

предъявленного НДС организация не

учитывает.

Ю.Б.Паршина

Налоговый

консультант

Подписано в печать

15.07.2010

Работа специализированного автосервиса направлена на предоставление широкого спектра услуг как юридическим, так и физическим лицам. Автосервис может производить ремонт транспортных средств, предоставлять услуги мойки, техобслуживания, специализированного магазина, кафе и т.п. Расскажем в статье, как ведется бухгалтерский учет в автосервисе, какие особенности имеет.

Особенности ведения бухучета в автосервисе

Расчетные операции специализированного сервиса производятся:

- с физлицами посредством ККМ

- с юрлицами - по безналичной оплате.

Кроме этого, организация, работающая в системе автосервиса (как и ИП), производит закупку запчастей с материалами, оборудования, инструментария - всего того, что необходимо для проведения ремонтных и иных работ. Использованные ресурсы списываются согласно требованиям законодательства.

Осуществляя деятельность в системе автосервиса, можно вести бухучет удаленно, заключив договор на аутсорсинг с бухгалтерской компанией. Это может обойтись примерно в 8–12 тыс. руб. в зависимости от специфики оказываемых услуг, видов деятельности, режима налогообложения, штата работающих сотрудников, производимых банковских операций и др. Достаточно единожды правильно организовать бухучет и можно избежать регулярных типичных ошибок, которые отрицательно сказываются на финансовых итогах автосервиса.

Первичная документация, используемая в системе автосервиса

Деятельность в автосервисе подразумевает:

- прием заказов;

- приведение в исполнение полученных заказов;

- доведение действительных услуг до клиентуры.

Исходные, начальные документы в этом процессе играют первостепенную роль, поскольку каждая составляющая процесса требует должного оформления. Оплачиваемые услуги могут оформляться как исходными документами, так и при помощи жетонов, кассовых чеков (далее по тексту - КЧ) и т. п.

| Исходная документация | Что собой представляет? |

| Договор по техобслуживанию, ремонту | Включает:

данные заказчика (юридический адрес) и исполнителя (ФИО, контакты, адрес), информацию о транспорте (марка, номер, модель), время поступления заказа, сроки его выполнения, стоимость работ, список оказываемых услуг с перечислением задействованных материалов и запчастей с их ценой, гарантию, ответственность сторон; клиенту отдается копия |

| Бланк заказа | Заполняет клиент (физлицо) по образцу БО-1 |

| Журнал учета заказов | Необходим для регистрации принятых к исполнению заказов |

| Рекламационный акт | Составляется при приеме на ремонт по гарантии |

| Акт сдачи-приемки | Оформляется, когда владелец оставляет свое транспортное средство для ремонта;

фиксирует состояние автомашины, имеющиеся повреждения, комплектацию, отданные запчасти и материалы; заказчику отдается копия |

| Номерной талон | Выдается при диагностике, мойке, отдельных видах работ при техобслуживании и др. |

| КЧ | Включает:

|

| Контрольно-кассовая лента, удостоверенная налоговиками журнал кассира-операциониста (КМ-4) и т. д. | Это документы, свидетельствующие о платежах клиентов, на хранении остаются до 5 лет |

| Кассовый отчет | Составляется кассиром в конце рабочего дня и сдается с вырученными деньгами |

| Приходный кассовый ордер | Показывает передачу вырученных денег и кассового отчета |

| Учетная ведомость по движению денег и проведению услуг | Необходима для контролирования движения денег (прибытие, траты, остаток);

составляется каждый день по форме № 4 в 2 экземплярах (для бухгалтерии и приемного пункта) |

| Накладные поставщика, инвойс, товарно-транспортная документация, акт приема для последующего пользования | Используются для учета ОС |

Подобное документальное оформление, быстрый учет поступающих заказов являются обязательными для осуществления полноценной деятельности в автосервисе, обеспечения контроля над сохранностью, движением заказов и расчетами с клиентурой.

Налогообложение организаций (ИП), работающих в системе автосервиса

От применяемого налогового спецрежима в организации (ИП) зависят расходы на сборы, взносы и собственно принцип работы в системе автосервиса.

| Режим налогообложения | Особенности применения | |

| УСН (6% с прибыли) | Штат работающих не более 100 чел.;

годовая прибыль до 60 млн; БСО за ремонт с физлицами; работа с юрлицами посредством ККМ, расчетного счета |

Имущественный налог не уплачивается;

основной налог снижается за счет страховых сборов; обязательно ККМ при реализации запчастей |

| УСН (прибыль - траты) | Особенности применения как и при УСН с 6% от прибыли | Не взимается налог на имущество;

обязательно ККМ при реализации запчастей; если дохода нет, уплачивается 1% от дохода |

| ЕНВД | Только штатные ограничения в 100 чел.;

БСО за ремонт с физлицами, а запчасти по чекам; работа ведется посредством ККМ, расчетного счета - с юрлицами; запчасти по чекам |

Не уплачивают имущественный налог;

основной налог уплачивают ежеквартально в любом случае, подсчитывается он с учетом численности работающих; уплаченные страховые сборы за работников снижают основной налог на 50% |

| ОСН с НДС | Без лимитирования;

БСО с физлицами по ремонту; с юрлицами - ККМ, расчетный счет |

Много налогов, включая НДС;

если дохода не будет, налоги не уплачивают либо их размер минимален |

| ОСН без НДС | Лимитирование только по части прибыли - до 2 млн за квартал;

БСО с физлицами, а с юрлицами - счет либо ККМ |

Большая нагрузка в отношении налогов;

если прибыли нет, размер налогов существенно снижается либо их не платят |

Типовые операции и контировки в бухучете организаций (ИП), занятых в системе автосервиса Перемещение денежных средств в кассе отображается при помощи сч. 50. Операции по расчетному счету учитываются на сч. 51. Бухгалтерия применяет следующие стандартные контировки:

- ДТ 50, КТ 46 - реализация за наличные деньги услуг, товаров;

- ДТ 51, КТ 62 - реализация по расчетному счету услуг, товаров;

- ДТ 62.01, КТ 90,01 - выполнение ремонта;

- ДТ 50, КТ 62.01 - платеж физлицом за ремонтные работы;

- ДТ 51, КТ 62.01 - платеж за починку юрлицом;

- ДТ 41, КТ 60 - поступление запчастей в автосервис;

- ДТ 60, КТ 51 - оплата поставщику за запчасти;

- ДТ 90, КТ 41 - списывание запчастей по мере исполнения услуг;

- ДТ 62, КТ 90 - автомойка (для физлица);

- ДТ 50, КТ 62 - платеж за автомойку согласно акту работ физлицом;

- ДТ 51, КТ 62 - платеж за автомойку согласно счету юрлицом.

Валютные операции отображаются на сч. 52. Принцип учета в большинстве своем подобен операциям по расчетному счету.

Бухгалтерия основных средств (ОС) и нематериальных активов (НА) в системе автосервиса

Соответствующие операции при поступлении средств отображаются стандартными контировками:

- ДТ 75, КТ 85 - обязательства учредителей по вкладу;

- ДТ 01, КТ 75 - главное производство в собственности организации;

- ДТ 48, КТ «НА» - выбывание на начальную цену объекта;

- ДТ 05, КТ 48 - выбывание на величину амортизации;

- ДТ 48, КТ 80 - финансовый итог от убытия НА;

- ДТ 04, КТ 08 - инвентарная цена НА;

- ДТ 04, КТ 87 - НА получены на безвозмездной основе.

Бухгалтерия учитывает ОС по начальной их цене во время нахождения их в организации. Траты по ОС - капитальные вложения организации автосервиса.

Пример 1. Основные контировки для отображения операций, связанных с починкой транспорта и использованием запчастей

ООО «Василек» продает запчасти оптом и ремонтирует автотранспортные средства. На организацию поступил заказ по починке автомашины. Во время ремонтных работ использовались запасные части, выписанные со складского помещения. Бухгалтерия отобразила все операции по описанной ситуации стандартными контировками.

| Стандартные применяемые контировки | Характеристика |

| ДТ 10-2, КТ 41-1 | Выданы запчасти со складского помещения автосервису |

| Сторно ДТ 68 (НДС), КТ 19-3 | Вычет НДС |

| ДТ 10-2, КТ 19-3 | Учитывание НДС в цене запчастей |

| Сторно ДТ 41-1, КТ 42 | Торговая наценка запчастей |

| ДТ 20, КТ 10-2 | Себестоимость запчастей отнесена на ремонтные затраты |

| ДТ 20, КТ 02 | Траты на ремонт автомашины |

| ДТ 62, КТ 90-1 | Доход от выполненных ремонтных работ |

| ДТ 90-2, КТ 20 | Списание себестоимости произведенных работ вместе с ценой запчастей |

| ДТ 50-1, КТ 62 | Заказчиком внесена оплата за выполненные ремонтные работы |

| ДТ 90-9, КТ 99 | Учтен полученный доход от починки автомобиля |

Пример 2. Оптимальный режим налогообложения для работы в системе автосервиса и бухгалтерия

К. Д. Леонидов, слесарь по специальности, принимает решение заняться ремонтом автотранспортных средств. Работать собирается один. В такой ситуации ему уместнее зарегистрироваться ИП и выбрать режим налогообложения ЕНВД.

При этом спецрежиме налоговая нагрузка будет минимальная, а прибыль будущий предприниматель сможет расходовать на свое усмотрение. Применение ЕНВД позволит не платить имущественный налог и снижать базу налога на 50% за счет уплачиваемых ежеквартально страховых взносов. Далее К. Д. Леонидов должен заказать БСО и открыть расчетный счет.

В бухгалтерии понадобятся контировки: ДТ 62.1, КТ 90.01 (починка), ДТ 50, КТ 62.01 (платежи физлиц), ДТ 51, КТ 62.01 (платежи юрлиц), ДТ 41, КТ 60 (автозапчасти от поставщика), ДТ 60, КТ 51 (плата за детали для автотранспорта), ДТ 90, КТ 41 (списание деталей для автотранспорта).

Ответы на часто задаваемые вопросы

Вопрос №1. К какому режиму лучше отнести починку и техническое обслуживание транспортных средств, осуществляемых в период действующего срока гарантии (по договору с производителем)?

Оптимальным вариантом будет использование ЕНВД (Письма Министерства финансов России № 03-11-05/109 <1> и № 03-11-04/3/88). Следуя разъяснениям министерских писем, руководствоваться нужно ОКУН. В классификаторе ремонтные услуги автотранспорта равнозначны коду «Техническое обслуживание, ремонт транспорта и оборудования». Причем оплата не зависит от того, кому (юрлицу либо физлицу) и каким способом (наличным либо безналичным) производится оплата услуг.

Вопрос №2. На каком счете отображать централизованную закупку запасных частей для специализированного магазина и автосервиса?

Используется сч. 41 «Товары».

Вопрос №3. Как лучше учитывать материалы с запчастями?

Плательщики налогов запасные части и материалы причисляют к расходным материалам. Бухгалтерией используется сч. 10 «Материалы». Их списание производится без торговой наценки, на траты по покупной стоимости.

Вопрос №4. Является ли использование собственных запчастей организации автосервиса в ходе ремонта торговлей либо относится к услуге по ремонтным работам авто?

Все зависит от оформления заказа. Если в договоре по ремонту предусматривается замена запчастей, то ЕНВД уплачивают только за проведение ремонтных услуг. Но когда на запасные части, которые отдаются заказчику, заключается отдельный договор, клиент оплачивает их отдельно. Это значит, что здесь имеет место другой вид деятельности - розничная торговля.

Вопрос №5. Можно ли использовать ЕНВД, когда затраты на ремонт оплачивает страховщик?

Да, ограничений на этот счет нет.

Ситуация

Организация оказывает услуги по техническому обслуживанию и ремонту автомобилей, принадлежащих как физическим, так и юридическим лицам (далее - услуги СТО). Она применяет упрощенную систему налогообложения (далее - УСН) без уплаты НДС. При оказании услуг СТО организация использует дополнительно оплачиваемые заказчиками материалы, запасные части, узлы и агрегаты, наименование и стоимость которых отражаются с учетом наценки в разделе акта выполненных работ как "Запасные части и материалы исполнителя, оплачиваемые заказчиком".

Организация уплачивает налог при УСН в размере 5 %.

В выручку включается вся сумма, полученная от реализации данного вида услуг, без уменьшения на сумму покупной стоимости использованных материалов.

У бухгалтера возникли следующие вопросы.

1. Как рассматривать реализацию юридическим лицам для проведения ремонтных работ дополнительно оплачиваемых материалов, запасных частей, узлов и агрегатов по ценам, установленным с учетом конъюнктуры рынка: как оказание услуг или оптовую (розничную) торговлю?

При оказании услуг, в т.ч. услуг, выполняемых на СТО, взаимоотношения сторон регулируются договором возмездного оказания услуг. По такому договору одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить их (п. 1 ст. 733 Гражданского кодекса РБ (далее - ГК)). Кроме того, ст. 737 ГК установлено, что к договору возмездного оказания услуг применяются общие положения о подряде (ст. 656-682 ГК), если это не противоречит ст. 733-736 ГК, а также особенностям предмета договора возмездного оказания услуг.

Работа выполняется иждивением подрядчика - из его материалов, его силами и средствами, если иное не предусмотрено договором (п. 1 ст. 658 ГК).

Таким образом, услуги СТО могут быть оказаны с использованием собственных материалов, запасных частей, узлов и агрегатов либо с использованием материалов заказчика, если это оговорено в договоре. В случае использования материалов заказчика исполнитель после оказания услуг должен представить заказчику отчет об израсходовании материала, а также возвратить его остаток (п. 1 ст. 667 ГК).

Определения оптовой и розничной торговли даны в ст. 8, 9 Закона РБ от 28.07.2003 № 231-З "О торговле":

Оптовая торговля - вид торговли, осуществляемой в целях последующего использования товаров в предпринимательской деятельности или иных целях, не связанных с личным, семейным, домашним потреблением и иным подобным использованием;

Розничная торговля - вид торговли товарами, предназначенными для личного, семейного, домашнего потребления и иного подобного использования, не связанного с предпринимательской деятельностью. Розничная торговля осуществляется, если иное не предусмотрено формой торговли, через торговые объекты (магазин, павильон, киоск, палатку, лоток, торговый автомат, автолавку, автомагазин и иные торговые объекты) на основании заключаемых договоров розничной купли-продажи.

Можно сделать вывод, что при проведении ремонтных работ на СТО с использованием материалов, запасных частей , узлов и агрегатов исполнителя, цены на которые сформированы как с учетом конъюнктуры рынка, так и в случае, если они включаются в стоимость работ по стоимости приобретения, взаимоотношения между заказчиком и исполнителем регулирует договор возмездного оказания услуг, а не договор оптовой (розничной) купли-продажи.

С учетом вышеизложенного использование организацией автосервиса материалов, установка запасных частей, узлов, агрегатов на автомобили в ходе проведения их техобслуживания и ремонта не является ни оптовой, ни розничной торговлей материалами (запасными частями, узлами, агрегатами).

Исполнитель (СТО) при желании может организовать свою деятельность следующим образом:

По отдельному договору купли-продажи исполнитель реализует материалы (запасные части, узлы и агрегаты) заказчику с надлежащим оформлением документов (ТТН-1, ТН-2) и соответствующим отражением операции в бухгалтерском учете. Такая деятельность относится к оптовой (розничной) торговле;

По договору возмездного оказания услуг исполнитель производит работы (оказывает услуги) по ремонту и техническому обслуживанию автомобилей (СТО), используя материалы заказчика. В этом случае оформляется документ по передаче материалов от заказчика исполнителю. Материалы, принятые от заказчика, учитывают по дебету счета 003 "Материалы, принятые в переработку", приходуют по стоимости, указанной в товарно-транспортной (товарной) накладной заказчика. По мере использования при оказании услуги, а также возврата заказчику учтенные таким образом материалы списывают с кредита забалансового счета 003. Исполнитель после оказания услуг должен представить заказчику отчет об израсходовании материалов, а также возвратить неиспользованные. Акт выполненных работ (оказанных услуг) либо иной первичный документ, составленный исполнителем и подтверждающий объем и стоимость работ (услуг) (например, заказ-наряд), будет содержать информацию только о проделанной исполнителем работе (об оказанных услугах).

2. Достаточно ли заказчику оформлять акт выполненных работ или же на использованные запчасти надо выписывать дополнительно и товарную накладную?

Правильно ли, что те запчасти, которые переданы по товарной накладной, относятся к оптовой торговле, а те, которые с наценкой включены в акт выполненных работ, - к услугам?

Каждая хозяйственная операция подлежит оформлению первичным учетным документом. Формы первичных учетных документов, включенных в перечень, утвержденный Советом Министров, утверждаются уполномоченными государственными органами, определенными в нем (п. 1 Указа Президента от 15.03.2011 № 114 "О некоторых вопросах применения первичных учетных документов" (далее - Указ № 114)). Формы первичных учетных документов, не включенных в данный перечень, могут утверждаться руководителем организации или индивидуальным предпринимателем либо республиканскими органами государственного управления по согласованию с Минфином.

Отметим, что в Перечень первичных учетных документов, утвержденный постановлением Совета Министров РБ от 24.03.2011 № 360 (далее - Перечень № 360), не включены формы документов, подтверждающих факт оказания услуг по техобслуживанию и ремонту автотранспорта.

Порядок технического обслуживания и ремонта автотранспорта регулируется нормативными актами. В частности, подп. 5.3.3 Государственного стандарта Республики Беларусь СТБ 1175-2011 "Обслуживание транспортных средств организациями автосервиса. Порядок проведения", утвержденного постановлением Госстандарта РБ от 10.06.2011 № 30, установлено следующее: факт оказания услуг по техобслуживанию и ремонту автотранспорта подтверждается составлением организацией автосервиса документа (например, акта выполненных работ). Его форму утверждает руководитель организации автосервиса.

Следовательно, организация автосервиса вправе использовать самостоятельно разработанную и утвержденную приказом руководителя форму такого документа.

Можно порекомендовать организациям автосервиса принять за основу ранее использовавшуюся типовую форму ЗН-1 "Заказ-наряд", которая была установлена постановлением Минфина РБ от 28.10.2010 № 126. В ней для отражения запасных частей, материалов, установленных на автомобиль заказчика, предусмотрен разд. 3 "Запасные части и материалы исполнителя, оплачиваемые заказчиком", где указываются их наименование, единица измерения, количество, цена и стоимость.

Указанные выше реквизиты являются обязательными для любой формы документа, подтверждающего факт оказания услуг потехобслуживанию и ремонту автомобилей (в т.ч. акта выполненных работ, заказ-наряда), разработанного организацией автосервиса (подп. 1.4 п. 1 Указа № 114).

Таким образом, для списания с учета организации автосервиса материалов, запасных частей, узлов, агрегатов, установленных на автомобиль заказчика, их перечень указывают в акте выполненных работ (заказе-наряде, ином документе на техобслуживание и ремонт автомобилей, оформляемом организацией автосервиса) по ценам, сформированным как с учетом конъюнктуры рынка, так и по стоимости приобретения. Оформлять ТТН-1 (ТН-2) не нужно, так как будет оформлено 2 первичных документа на одну хозяйственную операцию.

Как было отмечено в предыдущем вопросе, оформлять ТТН-1 (ТН-2) для организации автосервиса необходимо в случае реализации материалов (запасных частей, узлов и агрегатов) заказчику по отдельному договору купли-продажи. Такая деятельность относится к оптовой (розничной) торговле.

3. Нужно ли исполнителю в случае использования при выполнении работ материалов и запасных частей с наценкой указывать в договоре на техническое обслуживаниеавтомобиля, что заказчик оплачивает их в соответствии с актом выполненных работ?

Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора (ст. 402 ГК).

Существенными являются условия о предмете договора, условия, которые названы в законодательстве как существенные, необходимые или обязательные для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

По мнению автора, в случае использования организацией автосервиса при выполнении работ собственных материалов и запасных частей с наценкой (либо без нее) в договоре на техническое обслуживание автомобиля необходимо в качестве существенного условия договора включать пункт следующего содержания: заказчик оплачивает стоимость материалов и запасных частей, использованных в ходе выполнения работ (оказания услуг) и отраженных в акте выполненных работ. Данное условие позволит избежать многих недоразумений во взаимоотношениях с заказчиками.

4. Каков порядок отражения в бухгалтерском учете указанных вариантов организации проведения ремонта?

Вариант 1

Исполнителем - станцией технического обслуживания были оказаны услуги по ремонту автомобиля с использованием материалов и запасных частей исполнителя.

На основании акта выполненных работ (оказанных услуг) стоимость услуг по ремонту автомобиля составила 5 000 000 руб., в т.ч. стоимость материалов и запасных частей исполнителя - 2 000 000 руб. Себестоимость услуг по ремонту автомобиля - 1 900 000 руб., покупная стоимость материалов и запасных частей - 1 600 000 руб.

В бухгалтерском учете необходимо сделать следующие записи (см. табл. 1).

Вариант 2

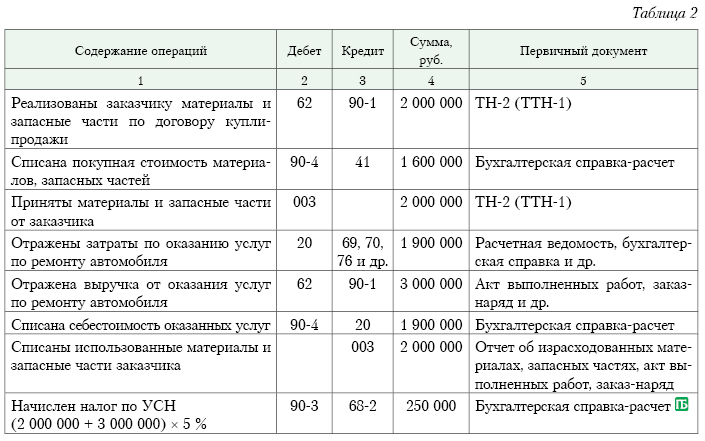

Исполнителем - станцией технического обслуживания были оказаны услуги по ремонту автомобиля. До оказания услуг по ремонту автомобиля на основании отдельного договора купли-продажи исполнитель реализовал заказчику материалы и запасные части.

На основании акта выполненных работ (оказанных услуг) стоимость услуг по ремонту автомобиля составила 3 000 000 руб. Материалы и запасные части реализованы исполнителем по договору купли-продажи на сумму 2 000 000 руб. Себестоимость услуг по ремонту автомобиля - 1 900 000 руб., покупная стоимость материалов и запасных частей - 1 600 000 руб.

Организация применяет УСН без уплаты НДС с ведением бухгалтерского учета. Согласно учетной политике СТО ремонт и техническое обслуживание автомобилей являются ее основной текущей деятельностью. Ремонт произведен в присутствии заказчика (т.е. автомобиль не передавался на ответственное хранение).

В бухгалтерском учете составляют такие записи (см. табл. 2):