Учет расчетов контрагентами 1с 8.3. Реализация товарно-материальных ценностей. Сложные задачи по расчетам с контрагентами

Возможности конфигурации «1С:Бухгалтерия 8»

В типовой конфигурации «1С:Бухгалтерия 8»

понятие Контрагент – это юридическое или физическое лицо, с которой организация осуществляетрасчеты, информацию о которых нужно иметь, чтобы правильно выписывать регламентированные документы, отражать в учёте операции, связанные с взаиморасчетом.

Чтобы не создавать одного контрагента дважды, перед тем как сохранить новый элемент необходимо проверить наличие этого поставщика или покупателя в справочнике «Контрагенты».

Очищенные производные обычно характеризуются как «обеспеченные на рынке» или «урегулированные на рынок» в связи с уменьшением кредитного риска контрагента в результате изменений рыночной стоимости. Несмотря на урегулирование прибыли на ежедневной основе, основные экономические условия производных остались прежними. Скорее, вариационная маржа считается «урегулировать невыясненную подверженность» между ними, и после этого урегулирования разрыв между сторонами между сторонами сбрасывается до нуля.

Таким образом, он передает цифровую версию ежедневных, пояснительных, ежедневных балансов, балансовых ведомостей и свидетельств о выпуске транскрибируемых расчетов юридических лиц. И каждый год, который проходит, Казначейство удивляет дальнейшими улучшениями.

В программе встроен сервис ФНС, который осуществляет проверку корректности реквизитов контрагента.

Есть возможность распечатать тексты договоров «Договор возмездного оказания услуг», «Договор подряда» и «Договор поставки», где уже будут заполнены реквизиты организации.

Для каждого договора с покупателем можно указать индивидуальный порядок формирования счетов-фактур на авансы. Выбрать порядок регистрации счетов-фактур на авансыможно в реквизите «Порядок регистрации счетов-фактур».

Замена цифровой книги, переданной. У Цифровой Книги есть новые правила относительно ее замены. С этого момента в соответствии с Основными стандартами бухгалтерского учета Бразилии могут быть сделаны замены в случаях ошибок, которые не могут быть сделаны с немедленными корректировками.

Реализация товарно-материальных ценностей

Это означает, что ошибки бухгалтерского учета будут заменены на дату юрисдикции и должны выполняться в соответствии с правилами, требующими идентификации замененной суммы, обстоятельств и характера ошибки. Теперь можно подписать цифровую книгу двумя способами.

Для просмотра списка ранее созданных документов по любому контрагенту надо воспользоваться ссылкой «Документы» из справочника «Договоры».А уже из полученного списка документов можно просмотреть проводки или создать новые документы.

Взаиморасчеты с поставщиками и покупателями ведутся с детализацией – до договора и документа расчетов.

Электронная доверенность Федеральной налоговой службы Бразилии. Отчет о движении денежных средств. Отчет о добавленной стоимости. Отчет о совокупном доходе. Именно эта запись позволит вам выделить срок замены. Таким образом, вам нужно оставаться хорошо настроенным в каждом типе подписки.

Ошибки бухгалтерского учета: могут быть подписаны специалистом по бухгалтерскому учету, который подписывает замещающую бухгалтерскую отчетность, если исправление ошибок не зависит от изменений в записях, балансах или отчетах. Ошибки учета: могут быть подписаны двумя специалистами по бухгалтерскому учету, одним из которых должен быть бухгалтер.

Программный продукт «1С:Бухгалтерия8» полностью обеспечит решение задач по взаиморасчетам с контрагентами. Таким образом Вы получите экономический эффект от использования бухгалтерского документооборота, не меняя типовую конфигурацию.

Сложные задачи по расчетам с контрагентами

Давайте решим такие нестандартные задачи по расчетам с контрагентами:

Задача 1 .Как, не меняя типовую конфигурацию, отразить операции по получению организацией основного средства по договору дарения (безвозмездно) от постороннего лица или от учредителя, имеющего долю менее 50% уставного капитала.

Покупка товарно-материальных ценностей

Ошибки учета: могут быть подписаны двумя специалистами по бухгалтерскому учету, один из которых является независимым аудитором. Первая корректировка: изменение поля Назначение индикатора бухгалтерского учета. Если это будет завершено, это должно быть сделано материнской компанией. Акционерные компании.

Таким образом, это происходит потому, что. Право и иммунитет. Юридические лица, облагаемые налогом на предполагаемую прибыль. Компании, которые в расчетный период принимают функциональную валюту, для корпоративных целей, за исключением национальной валюты, должны подготовить бухгалтерский учет в национальной валюте.

Задача 2 .Как отразить учет имущества, полученного в лизинг.

Решение задачи №1.

В организацию поступило основное средство «Копировальный аппарат ОС-8» безвозмездно по договору дарения от физического лица. Подтвержденная рыночная стоимость составила 50 000 руб.

Проводим документ «Поступление товаров и услуг» с видом операции «Оборудование». Затем при помощиручных корректировок движений документа вносим изменения в проводках.

Книга Подчиненная Причина. Вспомогательная книга инвестиций за рубежом. Эта новая книга должна быть представлена только компаниями, инвестиции которых исходят от страны, в которой у Бразилии нет какого-либо конкретного договора или условия для обмена налоговой информацией.

Эта консолидация будет разрешена только в том случае, если материнская компания в Бразилии предоставляет бухгалтерский учет в цифровой форме, полностью говоря на португальском языке и охватывая все операции материнской компании. В документе мы опишем учет и расчет собственных продаж.

Счета учета расчетов с контрагентом устанавливаем 98.01 «Доходы, полученные в счет будущих периодов»

После проведения ручной корректировкой движений документа заполняем аналитику «Доходы будущих периодов» и «Договор».

Кроме того, дополнительно заказывается использование отдельных продуктов в файлах и снижение уровня запасов. Величина оборота всегда будет неизменной и включает первоначальную валовую сумму выставленного счета. В отчетах суммы задолженностей наших получателей называются «Дебиторская задолженность». Расчеты \\ Расчеты, отчеты. . В столбце «Баланс» отображается текущая задолженность по текущему счету. Оба счета-фактуры видны в файле поселений контрагента.

Чтобы завершить сделку по продаже, мы должны погасить задолженность. Для этой цели необходимо сделать обратную запись для расчета, которая регулирует требуемую сумму. Мы можем сделать это, разместив платеж в отчете банка или в отчете о денежных средствах.

Нам надоотразить признание внереализационных доходов в налоговом учете (единовременно в момент безвозмездного получения имущества). Для этого используется документ «Операция (бухгалтерский и налоговый учет)».

Указываем статью «Доходы(расходы), связанные с безвозмездным получением имущества, работ, услуг или имущественных прав».

Мы будем описывать расчет платежей с использованием Отчета о денежных средствах, для банковских расчетов это делается таким же образом. В диалоговом окне мы даем дату открытия и начальное состояние Фонда. Если вы не заинтересованы в проверке баланса наличности, вы можете оставить нуль в поле Начальный баланс. Регистрация депозита.

Введите номер подрядчика или найдите его в списке. В нижней части есть список, в котором мы указываем номер счета и сумму платежа. Вы можете вводить данные вручную, но мы рекомендуем выбрать элемент, используя список просроченной задолженности, открытый с помощью кнопки в столбце «Операционное содержимое». Индикация счета автоматически свяжет платеж с выбранным счетом и расчетами в расчетах. После указания счета-фактуры программа предлагает баланс по умолчанию из счета-фактуры в качестве суммы платежа, но мы можем изменить его, когда клиент платит только часть дебиторской задолженности.

Решение задачи №2.

Организация по договору лизинга получила основное средство «Дизельный погрузчик». В системе надо создать два договора по лизингодателю: арендные обязательства и лизинговые платежи, так как предмет лизинга числится на балансе лизингополучателя. В дальнейшем все платежи будем осуществлять по договору «Договор лизинга (лизинговые платежи)».

Договор лизинга №1

После сохранения документ можно распечатать. Посмотрим, как выглядят записи в Реестре продаж и расчеты с подрядчиком после завершения вышеуказанных операций. Записи в кассовом аппарате имеют нулевые остатки, поскольку они полностью оплачены счетами-фактурами. Распечатка расчетов по опциону Расчеты \\ Расчеты, отчеты.

Теперь мы зарегистрируем еще одно экономическое событие, то есть передачу контрагента в размере 300 злотых. После сохранения сумма будет записана на счета контрагента, но не будет погашена. Регистрация платежа через отчет Банка. В информационную палату прибыл новый пункт, но остатки остались нерешенными.

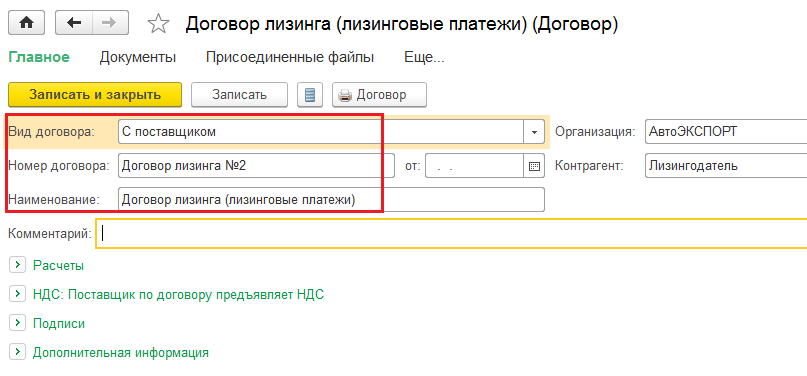

Договор лизинга №2

Отражаем оплату лизингодателю при помощи документа «Списание с расчетного счета» с видом операции «Оплата поставщику»

Отражаем поступление основного средства.

Чтобы решить проблему, перейдите в раздел Оплата / Ручные расчеты. Список показывает неурегулированные суммы, например, в указанном выше файле. После поселения запись с правой стороны исчезает, а справа баланс уменьшается на 300. Окончательный эффект наших действий в Реестре продаж и Реестре расчетов.

Для подрядчика мы можем дополнительно открыть Баланс, то есть товары, которые еще предстоит урегулировать. Опция «Ручные расчеты» будет использоваться в случае компенсации, когда наш подрядчик будет и поставщиком, и получателем, или в случае исправления счетов-фактур.

После проведения документа «Поступление товаров и услуг» по поступлению предмета лизинга на баланс лизингополучателя, необходимо откорректировать первоначальную стоимость по налоговому учету, по справке, полученной от лизингополучателя, используя возможность ручной корректировки.

Дебиторская задолженность и обязательства, выраженные в иностранной валюте. У нас есть непогашенные суммы и обязательства, выраженные в иностранной валюте. Как оценивать эти позиции на отчетную дату и как учитывать последствия этой оценки? Каждая организация, осуществляющая предпринимательскую деятельность, имеет право выражать и урегулировать расчеты в иностранной валюте в результате операций, совершаемых с иностранными и отечественными контрагентами. Однако все экономические операции, выраженные в иностранной валюте перед входом в бухгалтерские книги, требуют конвертации.

Документом «Корректировка долга» отражаем начисление текущих платежей.

По кредиторской задолженности автоматически всегда в качестве документа расчетов будет подставляться документ «Поступление товаров и услуг», которым отражено поступление предмета лизинга, а по дебиторской задолженности автоматически всегда в качестве документов расчета будут подставляться документы «Списание с расчетного счета», которыми отражены оплаты лизинговых платежей.

Как сказано в ст. 9 Закона о бухгалтерском учете бухгалтерские книги хранятся на польской и польской валютах. Метод и результат конвертации размещаются непосредственно в бухгалтерском документе, если только система обработки данных не обеспечивает автоматическое преобразование иностранных валют в польскую валюту, и выполнение этого преобразования подтверждается соответствующей распечаткой.

Если обменный курс с даты зачисления обязательства или обязательства отличается от среднего обменного курса, применяемого на отчетную дату, будут иметься положительные или отрицательные курсовые разницы. Курсовые разницы по расчетам, выраженным в иностранной валюте, созданным в день их оценки, Закон о бухгалтерском учете требует включения в финансовые доходы или расходы соответственно. Это называется в результате урегулирования обменных разниц. Это означает, что курсовые разницы влияют на финансовый результат предприятия и отражаются в соответствующем элементе в отчете о прибылях и убытках.

Елена Черненко,

консультант-аналитик компании ООО “Кодерлайн”, сертифицированный специалист 1С

Программа 1С: Бухгалтерия 8 предназначена для автоматизации учета хозяйственных операций. Расчеты с покупателями и поставщиками выступают неотъемлемой частью деятельности любого юридического лица.

Они включены в бухгалтерские книги, записи. В некоторых случаях так называемые сбалансированный подход к урегулированию обменных разниц. Это означает, что разница не влияет на финансовый результат только на соответствующие активы, указанные в балансовом отчете организации. В свете ст. 28 п. 4 Закона о бухгалтерском учете, курсовые разницы могут корректировать стоимость продукции или покупную цену товаров в случае долгосрочной подготовки товара или продукта для продажи или длительного периода производства продукта.

Кроме того, обменные курсовые разницы с балансовой оценкой обязательств, заключенных для финансирования незавершенного строительства основных средств, основных средств и нематериальных активов, корректируют их покупную цену или себестоимость - при условии, что они еще не введены в эксплуатацию на дату оценки. После принятия к использованию, компоненты курсовых разниц в отношении непогашенных обязательств, связанных с их покупкой, включаются в финансовые доходы или затраты соответственно, поэтому они не корректируют цену покупки или себестоимость.

Справочник «Контрагенты»

Справочник «Контрагенты» предназначен для хранения базы данных организаций и физических лиц, с которыми компания вступает в расчетные отношения.Справочник «Контрагенты» доступен из меню «Предприятие» верхней панели программы.

Также справочник «Контрагенты» можно найти в меню «Покупка» или «Продажа» панели задач программы.

Справочник «Контрагенты» имеет многоуровневую иерархическую структуру. Для удобства пользования справочником можно разделять всех контрагентов по папкам. Например, поставщики, покупатели и т. д.

Для создания новой папки следует нажать на кнопку «Новая группа» -

При создании новой группы потребуется указать ее наименование, при необходимости, написать комментарий.

Для того чтобы созданная группа сохранилась в базе данных, следует нажать на клавишу «Ок».

Для того чтобы созданная группа сохранилась в базе данных, следует нажать на клавишу «Ок».В последующем с помощью кнопки можно будет отредактировать наименование группы, определить ее принадлежность к другой группе и т. д. В одной группе может быть несколько подгрупп, каждая из которых также может иметь определенное количество подчиненных элементов.

Для того чтобы создать контрагента, следует зайти в группу, в которой он должен находиться, и нажать на кнопку

В появившемся окне следует заполнить реквизиты контрагента: наименование, ИНН, КПП и т. д. Данные, занесенные в карточку контрагента, будут подставляться в печатные формы документов. Для сохранения контрагента в базе данных используется кнопка «Ок». Редактирование элемента допускается на любом периоде работы при помощи кнопки

Можно заполнять справочник «Контрагенты» перед началом внесения документов либо по ходу работы.

Можно заполнять справочник «Контрагенты» перед началом внесения документов либо по ходу работы.Счета учета с контрагентами

По умолчанию счета учета расчетов с контрагентами установлены следующим образом:- Счет учета расчетов с поставщиком – 60.01

- Счет учета авансов выданных – 60.02

- Счет учета расчетов с покупателем – 62.01

- Счет учета авансов полученных – 62.02

Для добавления новой настройки следует воспользоваться кнопкой

Для добавления новой настройки следует воспользоваться кнопкой Счета учета расчетов с контрагентами прописываются для каждого контрагента в отдельности. Для одного и того же контрагента можно установить разные счета учета расчетов в зависимости от договора и вида расчетов.

Если оставить поля «договор» и «вид расчетов» пустыми, то счета учета расчетов с данным контрагентом будут распространяться на любые операции с ним и по всем договорам. Если оставить пустыми некоторые счета учета по каким-либо операциям, то по данным операциям счета учета расчетов с контрагентами подставляться не будут.

Если оставить поля «договор» и «вид расчетов» пустыми, то счета учета расчетов с данным контрагентом будут распространяться на любые операции с ним и по всем договорам. Если оставить пустыми некоторые счета учета по каким-либо операциям, то по данным операциям счета учета расчетов с контрагентами подставляться не будут.Заполненная форма счетов учета расчетов с контрагентами может выглядеть следующим образом:

Исходя из представленного регистра сведений, можно сделать вывод, что установленные счета учета расчетов с контрагентом «Елена» будут распространяться на все расчетные операции и по всем договорам, так как поля «договор» и «вид расчетов» не заполнены.

Исходя из представленного регистра сведений, можно сделать вывод, что установленные счета учета расчетов с контрагентом «Елена» будут распространяться на все расчетные операции и по всем договорам, так как поля «договор» и «вид расчетов» не заполнены.Добавлять новые позиции в регистр сведений «Счета учета расчетов с контрагентами» и изменять их можно на любом этапе работы с программой.

Покупка товарно-материальных ценностей

Приобретение (ТМЦ) оформляется на основании документов поставщика. Для оформления покупки ТМЦ в программе предназначены закладка «Покупка» в панели задач и меню «Покупка». Для того чтобы оформить поступление ТМЦ, следует использовать документ «Поступление товаров и услуг», который можно найти в указанных закладках. Данным документом приходуются товары, материалы, оборудование и другие ТМЦ. Для того чтобы зарегистрировать поступление товаров или материалов используется вид операции «Покупка, комиссия». Для того чтобы принять материалы в переработку – «в переработку». Для покупки основных средств – «Оборудование».

Для того чтобы оформить поступление ТМЦ, следует использовать документ «Поступление товаров и услуг», который можно найти в указанных закладках. Данным документом приходуются товары, материалы, оборудование и другие ТМЦ. Для того чтобы зарегистрировать поступление товаров или материалов используется вид операции «Покупка, комиссия». Для того чтобы принять материалы в переработку – «в переработку». Для покупки основных средств – «Оборудование».В табличной части документа на соответствующей закладке (например, «Товары») следует занести информацию о поступивших ТМЦ, их количестве, цене, порядке учета НДС, а также счетах учета номенклатуры.

На закладке «Счета расчетов» отражаются счета учета расчетов с контрагентом и по авансам выданным. Эти счета подставляются в документ из регистра сведений «Счета учета расчетов с контрагентами».

На закладке «Счета расчетов» отражаются счета учета расчетов с контрагентом и по авансам выданным. Эти счета подставляются в документ из регистра сведений «Счета учета расчетов с контрагентами».На закладке «Счет-фактура» можно внести сведения о полученном счете-фактуре.

При таком способе заполнения сведений о полученном счете-фактуре данная операция автоматически попадает в Книгу покупок.

При таком способе заполнения сведений о полученном счете-фактуре данная операция автоматически попадает в Книгу покупок.После проведения документа делаются следующие бухгалтерские записи.

Посмотреть результат проведения документа можно при помощи кнопки

Посмотреть результат проведения документа можно при помощи кнопки Оплата поступивших ТМЦ оформляется с помощью документа «Списание с расчетного счета», который можно ввести на основании платежного поручения либо на основании «Поступления товаров и услуг».

При проведении документа «Списание с расчетного счета» задолженность перед поставщиком уменьшается, и денежные средства на расчетном счете тоже уменьшаются.

При проведении документа «Списание с расчетного счета» задолженность перед поставщиком уменьшается, и денежные средства на расчетном счете тоже уменьшаются.При авансовой форме оплаты сначала проводится банковская выписка, а потом оформляется поступление ТМЦ. В этом случае расчеты с поставщиками будут проходить с использованием счета 60.02.

Реализация товарно-материальных ценностей

Продажа товарно-материальных ценностей (ТМЦ) оформляется на основании первичных документов, которые выписывает организация. Для оформления продажи ТМЦ в программе предназначены закладка «Продажа» в панели задач и меню «Продажа». В первую очередь выписывается счет. В счете указываются сведения о ТМЦ, их цене и количестве, а также реквизиты для оплаты. При проведении счет не делает никаких проводок, однако без сохранения документа получить печатную форму документа не удастся.

В первую очередь выписывается счет. В счете указываются сведения о ТМЦ, их цене и количестве, а также реквизиты для оплаты. При проведении счет не делает никаких проводок, однако без сохранения документа получить печатную форму документа не удастся. На основании счета на оплату можно ввести документ «Реализация товаров и услуг», который будет использоваться для отражения операции продажи на счетах.

На основании счета на оплату можно ввести документ «Реализация товаров и услуг», который будет использоваться для отражения операции продажи на счетах.

По кнопке «Печать» можно получить печатную форму документа.

По кнопке «Печать» можно получить печатную форму документа.После проведения документ «Реализация товаров и услуг» делает следующие бухгалтерские записи:

Нажав на ссылку «Ввести счет-фактуру», можно создать документ «Счет-фактура выданный», в котором все данные заполнятся автоматически.

Нажав на ссылку «Ввести счет-фактуру», можно создать документ «Счет-фактура выданный», в котором все данные заполнятся автоматически. После проведения документа «Счет-фактура выданный» автоматически делается запись в Книгу продаж.

После проведения документа «Счет-фактура выданный» автоматически делается запись в Книгу продаж.Оплата реализованных ТМЦ оформляется документом «Поступление на расчетный счет», который можно внести на основании «Реализации товаров и услуг».

Документ заполняется автоматически на основании данных, отраженных в «Реализации товаров и услуг». После проведения документ «Поступление на расчетный счет делает следующие бухгалтерские записи:

Документ заполняется автоматически на основании данных, отраженных в «Реализации товаров и услуг». После проведения документ «Поступление на расчетный счет делает следующие бухгалтерские записи: При авансовой форме оплаты сначала проводится банковская выписка, а потом оформляется реализация ТМЦ. В этом случае расчеты с покупателями будут проходить с использованием счета 62.02.

При авансовой форме оплаты сначала проводится банковская выписка, а потом оформляется реализация ТМЦ. В этом случае расчеты с покупателями будут проходить с использованием счета 62.02.

Сверка расчетов с контрагентами

Для сверки расчетов с контрагентами предусмотрен «Акт сверки взаиморасчетов», который заполняется на основании документов, введенных в программу (банковская выписка, поступление и реализация товаров и т. д.).«Акт сверки взаиморасчетов» доступен из меню «Покупка» и «Продажа» главного меню программы.

«Акт сверки взаиморасчетов» не делает проводок, но позволяет отследить состояние взаиморасчетов с контрагентами.

В «Акте сверки взаиморасчетов» необходимо указать период, за который производится сверка, выбрать контрагента, договор и валюту сверки, после чего нажать кнопку «Заполнить».

Сверка доступна в двух вариантах: по данным организации и по данным контрагента.

Сверка доступна в двух вариантах: по данным организации и по данным контрагента.На закладке счета учета расчетов по умолчанию установлены следующие счета, по которым производится сверка:

С помощью галочек и кнопок над списком счетов можно изменять состав счетов учета расчетов с контрагентами. Например, можно произвести сверку только по одному счету расчетов.

С помощью галочек и кнопок над списком счетов можно изменять состав счетов учета расчетов с контрагентами. Например, можно произвести сверку только по одному счету расчетов.Печатная форма акта сверки выглядит следующим образом:

Акт сверки печатается в двух экземплярах, на нем ставятся печать и подпись ответственных лиц, после чего акт сверки передается организации, с которой была проведена сверка.

Акт сверки печатается в двух экземплярах, на нем ставятся печать и подпись ответственных лиц, после чего акт сверки передается организации, с которой была проведена сверка.