Вычеты на детей от разных браков. Полагаются ли налоговые вычеты на детей во втором браке

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Не каждый НДС-вычет можно отложить на три года

Не каждый НДС-вычет можно отложить на три года

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Индексация алиментов: новые правила

Индексация алиментов: новые правила

С 25.11.2017 года вступает в силу закон, вносящий поправки в процедуру взыскания алиментов. Так, теперь алименты, выплачиваемые в твердой сумме, должны индексироваться работодателем независимо от того, от кого был получен соответствующий исполнительный документ.

Главная → Бухгалтерские конференции → → Вычеты на детей от разных браков

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Вычеты на детей от разных браков

Шабашова Марина Валеньевна:

— Разведенный сотрудник с двумя детьми 5 и 2 лет вступил в законный брак с вдовой, у которой трое своих детей 13, 12 и 11 лет. Вскоре у них родится общий ребенок. Ни один из детей не является инвалидом. И муж и жена являются нашими сотрудниками. Какие стандартные налоговые вычеты и в каком порядке им применять, если у сотрудника дети от первого брака живут от него отдельно, но он участвует в их содержании. Мужу на 6 детей, жене на 4?

«Главная книга»:

— В соответствии с пп.4 п.1 ст.218 НК РФ налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, не являющийся инвалидом, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Сотрудник организации, участвующий в содержании своих детей от прошлого брака, имеет право на получение на них стандартных налоговых вычетов (Письма Минфина от 30.05.2011 № 03-04-06/1-125, от 15.04.2011 № 03-04-06/5-93, от 01.09.2010 № 03-04-05/5-517, ФНС от 03.06.2009 № 3-5-03/744@). Кроме того, он имеет право на получение стандартных налоговых вычетов на неусыновленных детей супруги от прошлого брака, т.к. они проживают вместе (Письма Минфина от 27.03.2012 № 03-04-05/8-392, от 21.02.2012 № 03-04-05/8-209).

Что касается сотрудницы, то ей налоговый вычет на детей в двойном размере после ее вступления в брак не производится. В то же время ей полагается вычет в одинарном размере как на собственных детей, так и на обоих детей супруга от прошлого брака, поскольку их содержание (уплата алиментов), как предполагается, производится из общего имущества сотрудников, ставших супругами (Письма Минфина от 27.06.2013 № 03-04-05/24428, от 17.04.2013 № 03-04-05/12978).

При этом при определении того, каким по счету является ребенок, необходимо руководствоваться возрастом как собственных детей, так и детей, в отношении которых сотрудникам полагаются стандартные налоговые вычеты (Письма Минфина от 26.02.2013 № 03-04-05/8-133 (п. 2), от 08.11.2012 № 03-04-05/8-1257).

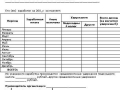

Таким образом, стандартные налоговые вычеты сотрудникам организации должны быть предоставлены в следующих размерах (ожидаемому ребенку - с момента рождения):

На какого ребенкаКакой по счету ребенокКому предоставляется

СотрудникСотрудница

Ребенок 13 лет11 4001 400

Ребенок 12 лет21 4001 400

Ребенок 11 лет33 0003 000

Ребенок 5 лет43 0003 000

Ребенок 2 лет53 0003 000

Ожидаемый ребенок63 0003 000

Итого вычетов:14 80014 800

У женщины от предыдущего брака имеется ребенок, который фактически проживает вместе с ней и новым супругом – налогоплательщиком и находится на их обеспечении. В этом случае стандартный вычет может быть предоставлен. К такому выводу пришли специалисты главного финансового ведомства ().

Они напомнили, что стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, на обеспечении которых находится ребенок (). Вычет предоставляется на каждого ребенка до 18 лет (до 24 лет, если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, курсантом).

Имеет ли налогоплательщик право получать вычет на ребенка, если платит алименты, но не проживает вместе с ним, узнайте из "Энциклопедии решений. Налоги и взносы"

интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

При этом важным условием возможности получения вычета является факт нахождения ребенка на обеспечении, в частности, родителей, супруга (супруги) родителя, указали финансисты. В данном случае это правило выполняется, поскольку налогоплательщик и родитель находятся в браке, а ребенок проживает с ними. Ведь имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества. Кроме этого, к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся, в том числе, доходы каждого из супругов, уточнили в ведомстве. Это следует из норм

Государство различными косвенными мерами осуществляет поддержку родителей. Одной из форм такой поддержки является оформление налогового вычета на ребенка. При этом не имеет значения — находятся ли родители в браке или же нет. Налоговый вычет все равно в обязательно порядке будет предоставлен в случае наличия прав на него и при соблюдении определенной процедуры обращения.

Общие положения

В соответствии с действующим законодательством Российской Федерации все граждане, получающие официальную , обязаны уплачивать налог на доходы физических лиц. Также данный налоговый сбор обозначается как НДФЛ.

При этом размер его составляет 13%. В то же время в определенных ситуациях начисления подобного налога возможно будет избежать или же снизить его достаточно существенно.

Один из способов осуществить подобную процедуру — использование . Например, на основании наличия . Причем совсем не обязательно ребенок должен быть рожден в .

Даже если родители находятся в , но осуществляется выплата или же имеет место иная финансовая поддержка со стороны родителя — право на получение такого вычета все равно имеется.

Стоит заранее ознакомиться со всеми нюансами, связанными в процессом оформления.

Разобраться, положен ли вычет на ребенка разведенному родителю школьника в конкретный момент времени, достаточно просто. Нужно лишь внимательно изучить законодательные акты касательно этого вопроса.

К основным и наиболее важным темам, рассмотреть которые стоит заранее, относятся следующие:

- Что это такое?

- На кого распространяется?

- Куда следует идти.

Что это такое

Под налоговым вычетом подразумевается специальная мера поддержки родителей, . Подразумевается, что получается официально.

Важно помнить, что все возможные льготы, связанные с налоговыми сборами, всегда распространяются только лишь на официальный доход, с которого уплачиваются взносы в различные государственные фонды.

Следует помнить о множестве нюансов, связанных с доходом рассматриваемого типа. По возможности стоит заранее ознакомиться с перечнем вычетов, полагающихся на ребенка. Особенно важным является именно размер такого вычета.

Он отличается от количества детей, а также других факторов. Также важно помнить, о необходимости наличия определенных документов для оформления вычета этого типа.

Основная цель такой налоговой льготы является поддержка родителей. И чем большее количество детей имеется — тем существеннее будет вычет.

В то же время следует помнить, что оформление данного вычета является не обязанностью, а правом гражданина. Потому для оформления понадобится заявление, а также другие бумаги. Вычет такого типа не предоставляется автоматически.

На кого распространяется

В законодательстве установлен полный перечень лиц, на которых распространяется данного типа норма.

В соответствии с ним на вычет на ребенка имеют право претендовать:

- оба родителя;

- приемные родители;

- супруг приемного родителя — если на его обеспечении находится ребенок.

В то же время следует помнить, что супруги опекунов, попечителей и усыновителей права на подобный вычет не имеют.

Чтобы более подробно разобраться в данном вопросе стоит внимательно изучить соответствующий раздел законодательства — .

Также следует знать, что развод не является основанием для отказа в получении вычета на налог в размере 13% от дохода. Но только лишь если родитель выполняет все свои обязательства по поводу материального обеспечения ребенка.

В определенных ситуациях родитель или же усыновитель, иное лицо может быть лишено права на оформление соответствующего вычета.

В перечень оснований, на которых подобное может иметь место, входит в первую очередь следующее:

Для получения подробных разъяснений по этому поводу лучше всего обратиться в соответствующие контролирующие органы.

В первую очередь это:

- Региональные налоговые органы.

- Органы опеки и попечительства.

Важно помнить, что на вычет соответствующего типа может претендовать не только официально трудоустроенный гражданин, налоговым агентом которого является работодатель, но также .

При этом важным нюансом является уплата налога именно величиной 13% от дохода. Сегодня существует множество специальных схема налогообложения льготного характера.

Это УСН, ЕНВД и многие другие. ИП, работающие на такого типа режимах, не имеют права на налоговый вычет.

Куда следует идти

В зависимости от конкретной ситуации может потребоваться достаточно большое количество самых разных дополнительных документов, в соответствии с которыми предоставляется налоговый вычет на ребенка.

Именно с целью сбора всех документов потребуется посетить достаточно большое количество самых разных учреждений.

Перечень таковых включает в себя в первую очередь следующее:

- органы опеки и попечительства;

- органы социальной защиты;

- образовательное учреждение — если ребенок ;

- ЗАГС;

- судебные органы.

Нередко подобного типа вычет желают получить усыновители, опекуны или же попечители. В таком случае необходимо будет обратиться в органы опеки и попечительства.

Так как именно там возможно будет получить документ, который подтверждает сам факт принятия ответственности за конкретного ребенка, установление законного представительства.

Особой ситуацией является случай, когда ребенок — . Для подтверждения данного статуса потребуется обязательно обратиться в органы социальной защиты.

В данном учреждении возможно будет осуществить оформление соответствующего типа подтверждающего документа. Также иногда необходимо наличие документального подтверждения факта обучения ребенка.

В таком случае, возможно, понадобиться посетить:

- Школу или же другое учреждение.

Особенно актуальным вопросом является ВУЗ. В соответствии с законодательством получение рассматриваемого типа вычета возможно только лишь в случае, если возраст ребенка менее 18 лет.

Так как именно до этого он признается и на него полагается вычет.

Но если имеет место обучение ребенка в ВУЗе, СУЗе или другом заведении на очной форме, что исключает возможность заработка, длительность получения такого вычета может быть увеличена до 23 лет.

Именно поэтому может потребоваться наличие соответствующей справки из учебного заведения. Это позволит родителю сохранить право на получение вычета даже после достижения ребенком возраста 23 лет.

Если имеет место развод, требуется подтвердить данный факт — необходимо получить свидетельство соответствующего типа в органах регистрации гражданского состояния.

В определенных случаях требуется обратиться в суд. Например, если имел место развод в судебном порядке.

Иногда случается, что налоговые органы отказывают в оформлении вычета незаконно. Причины тому могут быть самые разные. Но вне зависимости от этого требуется осуществлять защиту собственных прав.

На начальном этапе необходимо попытаться урегулировать вопрос в досудебном порядке. Требуется лишь подать соответствующее заявление в региональное отделение ФНС.

Если же данное действие каких-либо успехов не принесло — потребуется обратиться в суд. Алгоритм обращения является полностью стандартным.

Предоставляется ли налоговый вычет на ребенка разведенному отцу

Отец, разведенный с матерью ребенка, имеет право на получение налогового вычета.

Процесс оформления такого вычета осуществляется в соответствии со стандартными законодательными нормами. Важно лишь помнить, что в определенных ситуациях право на вычет будет отсутствовать.

На данный момент важными вопросами, внимательно изучить которые требуется ещё до обращения в соответствующее учреждение, являются:

- какие должны быть условия;

- порядок обращения;

- как правильно оформить;

- какой будет иметь размер;

- возможные трудности.

Какие должны быть условия

Важно помнить, что существуют определенные ограничения, касающиеся величины предоставляемого вычета.

Данные ограничения связаны в первую очередь со следующим:

- Размер дохода родителя.

- Возраст ребенка.

Процесс предоставления вычета осуществляется с момента возникновения права на него (рождения ребенка). В то же время необходимо помнить о финансовом ограничении, налагаемом на величину вычета.

Он предоставляется вплоть до момента, пока размер суммарного заработка нарастающего типа с начала календарного года не составит более 350 тыс. рублей. Данная граница устанавливается законодательно.

С месяца, с которого имеет место подобное превышение, осуществляться предоставление попросту не будет. Данный момент освещается в соответствующем разделе законодательства. Основополагающим является абз.16 п.п.4 п.1 ст.№218 НК РФ.

Не менее важным моментом является возраст ребенка. Вычет будет продолжать начисляться до момента достижения 18 лет. Причем включительно.

В то же время продление до 24 лет может иметь место, если ребенок является:

- студентом;

- ординатором;

- аспирантом;

- интерном.

При этом если обучение будет осуществляться по заочной схеме, то право на соответствующей величины вычет опять же утрачивается. Данный момент регулируется абз.11 п.п.4 п.1 ст.№218 НК РФ.

Особое внимание стоит уделить алгоритму расчета вычета. Существует несколько различных факторов, которые существенно влияют на них.

Порядок обращения

Для получения налогового вычета на ребенка потребуется обратиться в региональное отделение налоговой службы.

Сам алгоритм обращения является полностью стандартным и включает в себя следующие основные этапы:

| Показатели | Описание |

| Составляется в соответствующей форме заявление | которое и будет являться основанием для получения соответствующего вычета |

| Подготавливаются все необходимые документы | которые подтверждают факт наличия права на получение соответствующего типа вычета |

| Требуется собрать полный пакет документов, которые подтверждают данный факт | в случае, если родитель является единственным |

| В случае оформления вычета опекуном или же попечителем | данный факт опять же обязательно должен быть подтвержден соответствующим документом |

| После сбора всех необходимых документов | требуется их вместе с заявлением передать по месту работы |

При возникновении каких-либо вопросов стоит обратиться за получением разъяснений в налоговую службу. Работники данного учреждения дадут максимально подробную, полную консультацию по данному вопросу.

Работодатель, в свою очередь, обязан осуществлять предоставление вычета рассматриваемого типа. В противном случае к нему применяются определенные установленные законом штрафные санкции.

Как правильно оформить

В зависимости от статуса самого получателя вычета меняется набор обязательных в таком случае документов.

Сегодня право на получение вычета подтверждаются следующими бумагами:

Иногда случается, что родитель по какой-то причине является единственным.

В таком случае потребуется предоставить дополнительный перечень документов, подтверждающий данный фактор:

Отдельным моментом является сбор документов в случае, если конкретный получатель вычета является опекуном или же попечителем ребенка.

В таком случае потребуется предоставить следующее:

Какой будет иметь размер

Размер вычета в первую очередь зависит именно от суммарного количества детей в семье. Данный момент устанавливается ст.№218 Налогового кодекса РФ.

Из этой статьи вы узнаете:

Как определить размер вычета на конкретного ребенка;

Можно ли предоставить вычет супругу мамы ребенка;

Сколько человек могут получить вычет на одного ребенка;

Какие документы нужны для предоставления вычета обоим супругам родителя ребенка.

Одно из условий предоставления детского вычета - нахождение ребенка на обеспечении работника (пп. 4 п. 1 ст. 218 НК РФ).

Работник может содержать:

Своих родных детей в одном браке;

Быть во втором браке и платить алименты на детей от первого брака;

Платить алименты на своих детей от первого брака и содержать во втором браке их общего с супругой ребенка и т.д.

Предоставление вычетов в таких ситуациях вызывает у бухгалтеров затруднения. Их нужно разрешать в такой последовательности:

Шаг 1 - определите, есть ли у работника право на детский вычет;

Шаг 2 - можно ли предоставить вычет на конкретного ребенка;

Шаг 3 - определите размер вычета.

Как это сделать на практике, покажем с учетом рекомендаций Минфина России.

Проверяем соблюдение условий для предоставления детского вычета

Условия для работника. Сотрудник имеет право на детский вычет, если (Письмо Минфина России 28.05.2015 N 03-04-05/30910):

Ребенок находится на его обеспечении;

С начала года облагаемый доход работника менее 280 000 руб.;

Его доходы облагаются по ставке 13%, установленной п. 1 ст. 224 Налогового кодекса. Нерезидентам (беженцам и высококвалифицированным специалистам) вычет не положен. Хотя к их доходам и применяется ставка НДФЛ 13% (п. 3 ст. 224 НК РФ).

Об изменении облагаемой базы по НДФЛ.

Возраст детей. Ребенку не должно быть больше (абз. 12 и 19 пп. 4 п. 1 ст. 218 НК РФ):

24 лет - для учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов или курсантов. При этом неважно, где ребенок учится - в РФ или за рубежом (Письмо Минфина России от 15.04.2011 N 03-04-05/5-263).

Размер вычета

Размер вычета зависит от статуса ребенка и очередности детей (абз. 8 - 11 пп. 4 п. 1 ст. 218 НК РФ). Эта зависимость отражена в таблице ниже.

Зависимость суммы вычета от возраста и "порядкового номера" ребенка в семье

|

Очередность детей |

Размер вычета |

Особенности предоставления |

|

На первого и второго ребенка |

||

|

На третьего и каждого последующего ребенка |

||

|

На ребенка-инвалида в возрасте до 18 лет |

Если инвалидом является третий ребенок, вычеты на третьего ребенка и на ребенка-инвалида не суммируются (Письмо Минфина России от 18.04.2013 N 03-04-05/13403). Вычет всегда предоставляется в размере 3000 или 1400 руб. |

|

|

На ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

||

|

На ребенка-инвалида III группы в возрасте от 18 до 24 лет |

||

|

На каждого ребенка единственного родителя |

В двойном размере |

Правило 1. Очередность детей определяется по дате их рождения (п. 1 Письма Минфина России от 03.04.2012 N 03-04-06/8-96).

Первый ребенок - это наиболее старший по возрасту ребенок вне зависимости от того:

Предоставляется на него вычет или нет (Письмо Минфина России от 10.02.2012 N 03-04-05/8-165);

Подопечный он или родной (п. 4 Письма Минфина России от 03.04.2012 N 03-04-06/8-96).

Правило 2. При определении очередности учитывается общее количество детей, в том числе:

Дети супруги от первого брака, которые проживают совместно с супругом и находятся на его обеспечении (Письмо Минфина России от 23.06.2014 N 03-04-05/29908);

Дети старше 18 или 24 лет (Письмо Минфина России от 17.04.2014 N 03-04-05/17619);

Подопечные дети (Письмо Минфина России от 03.04.2012 N 03-04-06/8-96);

Умершие дети (Письмо Минфина России от 09.10.2012 N 03-04-05/8-1162).

Примечание. Читайте в журнале "Зарплата" в 2016 г.

Как применять вычеты в 2016 г.

Ситуации из семейной жизни

Рассмотрим несколько ситуаций из семейной и бухгалтерской практики.

Ситуация 1. Мама вышла замуж.

Второй супруг жены обеспечивает ее ребенка от первого брака. Малыш зарегистрирован не по месту жительства матери и ее второго супруга.

Может ли второй супруг получить вычет на этого ребенка? Какими документами подтвердить его право на вычет?

Второй супруг имеет право на вычет. Для предоставления вычета понадобятся документы:

Копия свидетельства о рождении ребенка;

Копия свидетельства о браке;

Письменное заявление супруги о том, что муж фактически проживает с ребенком и участвует в его обеспечении.

Об этом говорится в Письме Минфина России от 07.03.2013 N 03-04-05/7-195.

В дополнение к перечисленным документам можно добавить справку из ЖЭКа о том, что ребенок проживает по данному адресу (Письмо Минфина России от 02.04.2012 N 03-04-05/8-402).

Вычет нужно предоставить независимо от того, усыновил второй супруг ребенка или нет. Главное, что он участвует в его обеспечении. Об этом говорится в Письмах Минфина России:

От 05.09.2012 N 03-04-05/8-1064;

От 18.05.2012 N 03-04-05/8-640.

Ситуация 2. Ребенка содержат мама, папа, отчим и мачеха.

Ребенок от первого брака живет вместе с мамой, у нее второй брак.

Отец ребенка также женат второй раз, но платит алименты на ребенка. Кто может получить вычет на этого ребенка?

На этого ребенка можно предоставить вычет маме, отцу ребенка, его новой супруге и новому супругу мамы (Письмо ФНС России от 17.09.2013 N БС-4-11/16736 и Письмо Минфина России от 18.05.2012 N 03-04-05/8-640).

Ситуация 3. В семье двое детей: ребенок жены и ребенок мужа.

У супругов второй брак. Муж имеет ребенка от первого брака и выплачивает на него алименты.

Жена также имеет ребенка от первого брака. Этот малыш живет вместе с ними.

На каких детей можно предоставить вычеты супругам в их втором браке?

Муж имеет право на вычет на своего родного ребенка от первого брака и ребенка супруги, так как он участвует в их материальном обеспечении.

Жена вправе получать вычет на своего родного ребенка от первого брака и ребенка супруга от предыдущего брака, на которого он выплачивает алименты.

Дело в том, что алименты муж платит за счет общего имущества (доходов), нажитого супругами в браке (п. 1 ст. 256 ГК РФ). Следовательно, жена тоже участвует в обеспечении ребенка мужа от его первого брака. Об этом говорится в Письмах Минфина России:

От 18.03.2015 N 03-04-05/14392;

От 13.07.2015 N 03-04-05/40096.

Рассмотрим числовой пример с подобной ситуацией.

Пример. Работник платит алименты на ребенка от первого брака и содержит детей супруги во втором браке

У сотрудника второй брак. Он выплачивает алименты на 17-летнего ребенка от первого брака.

У новой супруги работника есть двое своих детей в возрасте 5 и 8 лет. Она имеет право на вычет на ребенка супруга от первого брака.

Как с этой целью определить количество детей в семье? В каком размере будет предоставлен вычет супруге после того, как ребенку мужа от первого брака исполнится 18 лет и он прекратит выплачивать алименты (п. 2 ст. 120 СК РФ)?

Решение. Вычет до момента прекращения уплаты алиментов супругом

При определении размера стандартного вычета нужно учесть общее на обоих супругов количество детей независимо от того, предоставляется на них вычет или нет.

Супруга работника-алиментщика будет иметь право на вычет:

На ребенка ее супруга (Письмо Минфина России от 13.07.2015 N 03-04-05/40096). Этот ребенок самый старший. На него положен вычет в размере 1400 руб.;

На своих детей (как на второго и третьего ребенка) - в размере 1400 и 3000 руб.

Выплата алиментов прекращена

На совершеннолетнего ребенка супруга от первого брака вычет больше не предоставляется. Но он будет учитываться при определении общего количества детей (Письмо Минфина России от 17.04.2014 N 03-04-05/17619).

Супруге работника вычет будет положен только на своих двоих детей как на второго и третьего ребенка - в размере 1400 и 3000 руб. соответственно.

Ситуация 4. Дети прописаны с отцом, а живут с мамой и ее новым мужем.

У работницы четверо детей: трое от первого супруга, один ребенок - от второго.

Дети от первого брака проживают вместе со вторым супругом, но прописаны по месту жительства первого супруга.

Первый супруг выплачивает алименты на содержание троих детей. Оба супруга работницы работают в одной компании.

Можно ли предоставить вычет второму супругу работницы? Какие документы нужно представить?

Да, вычет предоставить можно. Вычет положен и первому, и второму супругу (Письмо Минфина России от 02.04.2012 N 03-04-05/8-402).

Для предоставления вычета нужны документы:

Копии свидетельств о рождении всех четверых детей;

Копия паспорта (с отметкой о регистрации брака родителей) или копия свидетельства о регистрации брака;

Справка о совместном проживании второго супруга вместе с детьми работницы от первого брака.

Справку можно получить:

В жилищно-эксплуатационной организации (ЕИРЦ);

Товариществе собственников жилья, жилищном или жилищно-строительном кооперативе;

В городской, поселковой и сельской администрации.

Кроме того, факт совместного проживания может быть установлен в судебном порядке (Письмо Минфина России от 02.04.2012 N 03-04-05/8-402).

Ситуация 5. Папа лишен родительских прав.

Родитель лишен родительских прав, но участвует в обеспечении ребенка. Можно ли предоставить ему налоговый вычет?

Вычет предоставить можно (Письмо ФНС России от 13.01.2014 N БС-2-11/13@). Как и в случае ограничения родительских прав (п. 2 ст. 74 СК РФ).