Отчет сзв м по учредителям. Пенсионный фонд разъяснил в каких случаях не нужно сдавать отчет сзв-м

Предприятия и организации, работающие на территории России, производящие товары и оказывающие услуги, независимо от организационной формы, могут вести любую деятельность в соответствии с поставленными целями. Главное, чтобы это было предусмотрено в учредительных документах и не противоречило действующему законодательству. А поскольку такие предприятия являются субъектами предпринимательской деятельности, то обязаны платить налоги и взносы и подавать отчетность в соответствии с действующим законодательством, в том числе в Пенсионный фонд России. Ответственность за выполнение обязательств возлагается не только на руководителей, но и на учредителей.

В соответствии со статьей 2 Федерального закона от 29.12.2015 № 385-ФЗ каждое предприятие, являющееся страхователем, а значит пользующееся наемным трудом, представляет в ПФР ежемесячные сведения о застрахованных лицах, не позднее 10 числа каждого месяца, следующего за отчетным. За несвоевременную передачу данных начисляются штрафные санкции за каждого работника в размере 500 рублей. Для подачи отчетности используется форма СЗВ-М (постановление Правления ПФР от 01.02.2016 № 83п).

Нужно ли в СЗВ-М указывать учредителей

С наемными работниками понятно. Но сразу возникает вопрос, нужно ли в СЗВ-М указывать учредителей? Разберемся более детально. В качестве учредителей предприятия могут выступать организации и граждане. При этом организации не могут быть отнесены к застрахованным лицам, а значит СЗВ-М на учредителей в этом случае не заполняется.

Что касается учредителей-граждан. Нужно ли в СЗВ-М указывать учредителей в этом случае? Все зависит от обстоятельств. К примеру, директор предприятия является его учредителем. Но с ним не заключен трудовой договор или контракт, и он не отражен в качестве руководителя в уставных документах. Если к тому же руководитель еще и является единственным собственником предприятия , которое вдобавок не использует наемный труд, нужно ли сдавать СЗВ-М на учредителей в такой ситуации? Ранее Пенсионным фондом было дано разъяснение, что директор-учредитель, независимо ни от каких обстоятельств, является застрахованным лицом и сведения о нем необходимо указывать в СЗВ-М (письмо ПФР от 06.05.2016 № 08-22/6356). В настоящее же время вопрос, надо ли пусть и нулевую СЗВ-М на учредителей подавать в данных обстоятельствах, не стоит, так как ПФР в своем письме от 13.07.2016 № ЛЧ-08-26/9856 дал разъяснение, что этого делать не требуется.

Во всех других случаях (то есть при выплате дохода, облагаемого страховыми взносами на ОПС) сведения по физическим лицам, являющимся учредителями предприятий и организаций, надо подавать в ПФР.

В компании функции руководителя выполняет единственный учредитель. Нужно ли компании включать в отчет СЗВМ учредителя или список может состоять только из наемного сотрудника?

Вопрос: Наша компания (№1) находится на ОСНО, ведет финансово-хозяйственную деятельность, имеет одного наемного работника, которому выплачивает заработную плату. При этом функции руководителя выполняет единственный учредитель, с которым не заключен трудовой договор. Также учредитель компании №1 постоянно работает в другой организации (№2), где ему начисляется заработная плата и сдается отчетность.Вопрос: Нужно ли компании №1 включать в отчет СЗВМ учредителя или список может состоять только из наемного сотрудника?

Ответ: Да, нужно. С директором - единственным учредителем трудовые отношения возникают на основании ст.17 ТК РФ. Директор является застрахованным лицом в системе пенсионного страхования. При этом не важно, имеется ли с ним трудовой договор и получает ли он зарплату. В форму СЗВ-М нужно включать директора - единственного учредителя. Данные выводы следуют из пункта 1 .

Обоснование

Как составить и сдать форму СЗВ-М

Кто должен сдавать форму СЗВ-М

организации (в том числе иностранные, работающие в России) и их обособленные подразделения;

предприниматели, а также адвокаты, частные детективы и нотариусы.

В форму включайте сведения обо всех физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров. Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты физлицам в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.*

Как заполнять СЗВ-М на совместителей, декретниц и в других ситуациях

Ситуация: нужно ли сдавать СЗВ-М на генерального директора, который является единственным учредителем

Да, нужно.*

По общему правилу с генеральным директором - единственным учредителем трудовой договор заключать не обязательно . Вместе с тем, директор-учредитель является застрахованным лицом для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, есть ли с ним письменный трудовой договор и получает ли он зарплату. Сведения на директора - единственного учредителя в отчете СЗВ-М сдавайте*. Данные выводы следуют из пункта 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, Закона от 01.04.1996 № 27-ФЗ. Аналогичные разъяснения в письме Минтруда от 16.03.2018 № 17-4/10/В-1846 , которое ПФР разослал своим отделениям письмом от 29.03.2018 № ЛЧ-08-24/5721 .

Внимание: хотя раньше ПФР выпускал противоречивые разъяснения, всегда сдавайте СЗВ-М на директора-учредителя

Сначала фонд настаивал: сдавать сведения по форме СЗВ-М надо, например в письме от 06.05.2016 № 08-22/6356 . Затем отделение ПФР по Санкт-Петербургу и Ленинградской области на своем сайте разместило информацию, что сдавать расчет за директора-учредителя не обязательно. Позиция территориального отделения ПФР основана на

ООО с единственным учредителем и есть директор. На кого нужно подавать СЗВ-М. Учредитель никакую зарплату не получает. Я являюсь учредителем, муж директором. ООО не работает, деятельности сейчас нет и нет зарплаты соответственно, но в СЗВ-М все равно мы показывали директора. Сейчас вроде бы по новому нужно показывать и учредителя. Я являюсь пенсионером. Если сейчас начнем показывать и учредителя и директора, то я становлюсь работающим пенсионером, а отсюда все последствия... Так это или нет и как правильно поступить.

Вопрос относится к городу: Омск

Ответы экспертов

Здравствуйте!

Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

СЗВ-М сдается на (см.

Здравствуйте!

Федеральный закон от 01.04.1996 N 27-ФЗ ">

Статья 11. Представление сведений о страховых взносах и страховом стаже

2.2. Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе)

СЗВ-М сдается на директора- единственного учредителя (см.Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846 (направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721)

Если Вы не являетесь работником ООО, а просто учредитель, и с Вами не заключалось никаких гражданско-правовых и прочих видов договоров, по которым Вас можно было бы считать застрахованным лицом - то Вас включать в СЗВ-М не надо.

" data-answer-textadvice="" >

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

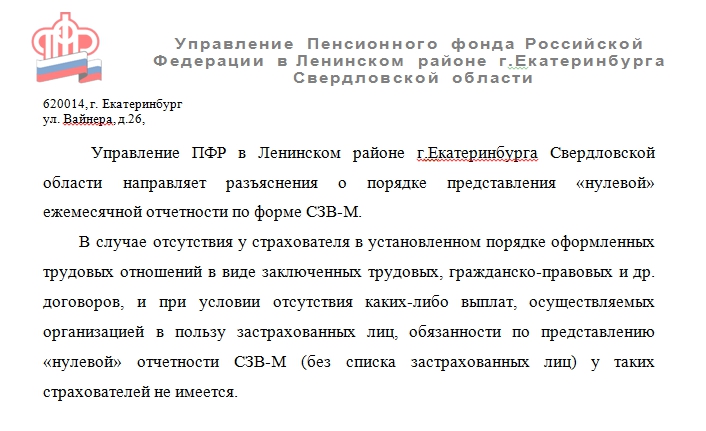

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Читайте также Готовим отчетность по страховым взносам за I квартал 2019 г.

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Компании обязаны ежемесячно подавать форму СЗВ-М, в которой содержится информация о застрахованных лицах. Частый вопрос - нужно ли сдавать нулевую СЗВ-М в 2019 году? Например, если у компании нет работников у ООО, или деятельность приостановлена. А также, в какие сроки сдавать нулевой СЗВ-М, и как его заполнить.

Что такое нулевой СЗВ-М

Все работодатели обязаны ежемесячно не позднее 15 числа следующего месяца информировать ПФ РФ о застрахованных лицах, числящихся у работодателя.

Нулевую бухгалтеры называют форму СЗВ-М, в которой не отражены сведения на сотрудников, и заполнена только «шапка» отчета с данными о компании.

Нулевая СЗВ-М сдается на бланке, который утвержден постановлением Правления ПФ от 01.02.2016 № 83п. Обратите внимание, что это тот же самый бланк, на котором компании отчитываются в ПФР о сотрудниках при наличии данных.

Отчет должен содержать в себе информацию о физических лицах, работающих по трудовым договорам и договорам ГПХ при соблюдении 2 условий:

Важно! Компания не подает сведения о ИП, с которым у нее заключены договоры ГПХ, поскольку страховые взносы по такому договору она не платит.

В каких случаях нужно сдавать нулевую СЗВ-М, а в каких нет

Прежде чем перейти к порядку заполнения нулевки по СЗВ-М выясним, в каких ситуациях нужно сдавать нулевую форму.

Сдавать ли нулевую СЗВ-М в 2019 году, если деятельность приостановлена

Если компания или ИП решили приостановить деятельность по любой причине, но при этом сотрудники продолжают числиться в штате, бухгалтеры задают вопрос, нужно ли в этом случае подавать нулевую форму или нужно отчитаться обо всех сотрудниках в обычном порядке?

Ответ - даже если вы временно не ведете деятельность, обязанность по сдаче СЗВ-М остается. Это объясняется тем, что отсутствие выплаты заработной платы не влияет на статус работников, как застрахованных лиц в системе обязательного пенсионного страхования. А значит, работодатель обязан ежемесячно подавать отчет СЗВ-М, нулевку в этом случае сдать нельзя даже при нулевой отчетности по другим налогам.

Образец отчета посмотрите ниже.

СЗВ-М нулевка у ИП: сдавать или нет

По общему правилу обязанность сдавать СЗВ-М имеется только у работодателей. Поэтому если ИП использует труд наемных работников по трудовому договору или по договорам ГПХ, то он обязан сдавать ежемесячно СЗВ-М. Порядок заполнения в данном случае такой же, как у фирмы.

Однако если ИП работает один без привлечения труда сторонних лиц или с другими ИП, то у него не выполняются условия для заполнения СЗВ-М - он не работодатель. В таком случае ИП не надо сдавать ни нулевой расчет СЗВ-М в 2018 году, ни заполненный.

Нужно ли сдавать нулевой расчет СЗВ-М, если гендир – единственный участник

Если в ООО в 2018 году нет работников, кроме генерального директора – единственного участника общества, позиция ПФ РФ о необходимости пустой формы СЗВ-М менялась.

Так, сначала ПФ РФ требовал от компании расчет по генеральному директору вне зависимости от того, заключен с ним трудовой договор или нет (письмо ПФР от 06.05.16 № 08-22/6356).

Чуть позже Пенсионный фонд выпустил информацию , в которой пришел к выводу, что если трудового договора или договора ГПХ между компанией и директором нет, и при этом фирма не ведет финансово-хозяйственную деятельность, нулевой расчет СЗВ-М можно не подавать - ни заполненный только на директора, ни нулевой.

Важно! Роструд придерживается позиции, что единственный участник должен возложит на себя функции гендира, а заключить трудовой договор в данном случае он не может. И поэтому трудовые отношения не возникают (письмо Роструда от 06.03.2013 N 177-6-1).

А в последнем своем разъяснение по данному вопросу ПФ РФ высказал мнение, что СЗВ-М подается на генерального директора-единственного участника в случае наличии трудового договора (Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Если с генеральным директором – единственным участником, не заключен трудовой договор, подавать нулевую СЗВ-М в 2018 году не надо.

Важно! В силу неоднозначности позиции контролирующих органов для минимизации рисков споров с ПФ РФ, компания (ИП) вправе обратиться за письменными разъяснениями в фонд и получить ответ на свое имя.

Что заполнить в нулевой СЗВ-М

Компания не может просто подать пустой бланк расчета. В форме есть ряд реквизитов, которые обязательно надо заполнить. Это разделы 1, 2 и 3, в которых указываются данные страхователя, отчетный период и тип формы.

А вот в разделе 4 указываются сведения о застрахованных лицах, т.е. о сотрудниках. Как правило, даже если у фирмы нет работающего персонала, имеется генеральный директор, с которым заключен трудовой договор. В этом случае вопроса сдавать или нет нулевку СЗВ-М не возникает. В разделе 4 нужно указать данные генерального директора и отправить форму в ПФ РФ.

Сроки сдачи нулевой СЗВ-М в 2018 году

В 2018 году установлены такие сроки сдачи СЗВ-М для всех страхователей: сдайте отчет не позднее 15 числа, месяца следующего за отчетным месяцем. Это касается и обычного отчета по всем сотрудникам компании, и нулевого. Посмотрите ниже таблицу, чтобы не пропустить крайний срок сдачи отчета.

|

Отчетный период |

Крайний срок сдачи |

|---|---|

|

Сентябрь |

|