Деятельность ип, который совмещает усн и патент. Совмещение УСН и ПСН: по одному виду деятельности, по разным, для ИП, взносы в ПФР

- Как совместить разные способы отчислений в ФНС

- Особенности совместного использования обеих систем

Если ИП совмещает УСН и патент, то какие условия должны при этом учитываться? Министерство Финансов дало разъяснение по поводу возможностей объединения обеих систем налогообложения. Совмещение ИП упрощенной системы налогообложения и патента возможно, но при этом бизнесмен должен отдельно учитывать доходы и виды деятельности.

Как совместить разные способы отчислений в ФНС

Может ли ИП совмещать УСН и патент?

Финансовый орган определил, что ИП, которые являются плательщиками упрощенной системы, могут в течение отчетного периода переходить на патентный способ по некоторым типам деятельности.

Если бизнесмен на «упрощенке» за отчетный год перешел по какому-либо виду работ или услуг на ПСН, то в конце налогового срока он обязан предоставлять в ФНС декларации, где доходы обозначены без учета услуг, в отношении которых используется патентная схема.

Упрощенная система используется с объектами налогообложения в виде доходов за вычетом расходов и ПСН. Минимальный налог берется только от прибыли, полученной от ИП с упрощенной системой. Доходы, в отношении которых используется патентная схема, не учитываются.

Индивидуальный предприниматель должен внимательно следить за соблюдением условий совмещения обоих способов налогообложения.

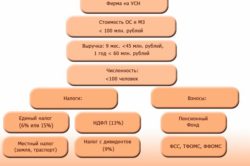

Существует ограничение по доходам, которые не могут быть выше 60 млн руб. за отчетный срок.

Существует ограничение по доходам, которые не могут быть выше 60 млн руб. за отчетный срок.

Если прибыль превышает установленную сумму, то бизнесмен теряет права на использование «упрощенки» с того момента, когда были превышения или другие несоответствия.

Например, если ИП использует упрощенную методику и оказывает услуги по ремонту обуви и пошиву одежды, а с 04.04.2015 он перешел по пошиву одежды на патентный способ налогообложения, имеет прибыль за апрель и май по ремонту обуви 40000 руб., а по пошиву одежды — 45000 руб., то общий итог составит 85000, что больше установленного ограничения на 5 тыс. руб. Это означает, что бизнесмен потерял право одновременного использования обоих способов уплаты налогов с 04.04.2015.

Когда индивидуальные предприниматели теряют право использования патентной схемы, они должны пересчитать налоги соответственно общему режиму. Пени при этом не уплачиваются. ИП, использующие «упрощенку» по определенным видам работ, должны знать, что прибыль, по которой было утрачено использование патента, облагается налогом по УСН.

ИП имеют право перехода на «упрощенку» по тем работам, для которых использовалась ПСН, с момента учета налогоплательщика. Например, индивидуальный предприниматель, который занимается сдачей в аренду и субаренду автомобилей, которые принадлежат ему и находятся в собственности.

На аренду он получил патент с 04.04.2015 со сроком действия до 30.12.2015. Для деятельности субаренды применяется «упрощенка». В апреле он потерял право на ПСН, так как не уплатил налоги в установленный срок. Он должен пересчитать налоги по отношению сдачи в аренду по общему режиму с 04.04.2015. Этот предприниматель может перейти на «упрощенку» по типам услуг, к которым применялась предыдущая методика.

Вернуться к оглавлению

Особенности совместного использования обеих систем

Когда функционирует ИП на патенте и УСН одновременно, надо учитывать особенности. Следует определиться, что выгоднее для определенного типа работ. Совместить обе методики возможно только в том случае, если действие одной не противоречит условиям другой.

Когда функционирует ИП на патенте и УСН одновременно, надо учитывать особенности. Следует определиться, что выгоднее для определенного типа работ. Совместить обе методики возможно только в том случае, если действие одной не противоречит условиям другой.

Если бизнесмен утратил право на ПСН или прекратил работу, то пользоваться этой схемой может только со следующего отчетного периода.

Использовать упрощенный способ налогообложения совместно с патентным можно при следующих видах деятельности:

- пошив предметов одежды и головных уборов;

- ремонт обуви;

- изготовление и реализация ключей, пуговиц и других металлических изделий;

- ремонт транспортных средств;

- ремонт микроэлектроники;

- ремонт жилых помещений, замена электропроводки, водопровода;

- репетиторские услуги;

- ветеринарные услуги и другие виды работ.

Об остальных родах деятельности можно узнать в ФНС. Предприниматель должен вести полный учет своего имущества, отражать в документах полный отчет о хозяйственных операциях.

Вопрос

Ситуация: ИП на УСН (6%) хочет перейти на Патент, (услуги по перевозке пассажиров автотранспортом — такси). место регистрации — г.Москва.

Вопрос: С какого периода можно перейти на патент, где взять цифры для заполнения заявления (доходность и т.п.), и что будет с УСН — она остается (надо ли по ней сдавать отчетность)?

Ответ

НК РФ не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения. При применении упрощенной системы налогообложения и осуществлении только одного вида деятельности в одном субъекте Российской Федерации индивидуальный предприниматель также вправе в течение года (необязательно с начала года) перейти по данному виду деятельности на патентную систему налогообложения, оставаясь при этом и на упрощенной системе налогообложения. При этом патент будет действовать только в отношении перечисленных в нем объектов, и по УСН необходимо будет сдавать «нулевую» декларацию.

Если же Вы захотите полностью перейти на патентную систему налогообложения, то сделать это можно будет только в конце отчетного периода, т.е. с начала следующего года. При этом доходы от иных видов деятельности, не перечисленных в патенте, будут облагаться по общей системе налогообложения.

Для перехода на патентную систему налогообложения ИП необходимо подать заявление в налоговую инспекцию по месту постановки на учет. Заявление заполняется по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ и в соответствии с Законом г. Москвы от 31.10.2012 N 53 «О патентной системе налогообложения».

Патент действует на территории указанного в патенте субъекта РФ — и только там. Подать заявление на патент можно за 10 дней до начала применения специального налогового режима. При этом индивидуальный предприниматель, уже получивший патент в одном субъекте РФ, имеет право на получение патента и в другом регионе. Срок действия патента определяется в пределах календарного года по выбору индивидуального предпринимателя — от 1 до 12 месяцев включительно.

Подробнее в приложенных документах.

Смежные вопросы:

-

Если ИП планирует открыть несколько розничный точек по разливу пиву по городу Москве, может ли он применять патентную систему? Если да? То патент нужно получить на каждую розничную точку…... -

ИП г.Москва, хочет заняться деятельностью в Симферополе. И хочет приобрести патент на свою деятельность (в классификаторе эта деятельность есть). Патент приобретается в Москве или Симферополе? Надо ли уведомлять свою…... -

Помогите разобраться в следующем вопросе. Компания занимается торговлей, микро предприятие ООО. Зарегистрирована в Московской области г. Ногинск. Система налогообложения УСНО доходы-расходы. Торговлю осуществляет с использование кассового аппарата. Подскажите, есть ли возможность производить…... -

Подскажите, пожалуйста, какой максимальный доход может получить предприниматель ИП на патенте «ремонт жилья и построек» в Московской области. И платит ли ИП еще какай-то налог с этого дохода, кроме…...

Сегодня поговорим про Совмещение УСН и ПСН для ИП. Чтобы снизить налоговую нагрузку, упростить учет и уменьшить количество отчетности многие ИП уходят с на спецрежимы налогообложения. Самым популярным из них является , а самым простым, если рассматривать с точки зрения отчетности – . Часто ИП на УСН переводят часть деятельности на ПСН – получается совмещение режимов, или и вовсе полностью меняют режим на патент. Какие особенности следует при этом учесть?

Сначала чуть-чуть напомню о том, что представляет собой сам патентный спецрежим. . Отмечу следующее:

- На ПСН можно перейти только ИП, для юрлиц он недоступен;

- На ПСН можно перевести не любую деятельность, а только те виды, которые перечислены в ст. 346.43 НК РФ – окончательный список утверждается местными законами;

- Налог считается как 6% от суммы потенциального дохода, фактические суммы не имеют значения;

- Декларация отсутствует, надо лишь вести записи в Книге учета доходов;

- В 2017 году на ПСН разрешено обходиться без ККМ, но при этом выдавать клиенту документ об оплате, переход на онлайн-кассы для плательщиков патента передвинут на 01.07.2018 г.;

- Патент можно купить на период от месяца до полного года;

- При ведении деятельности сразу в нескольких субъектах РФ или муниципальных образованиях придется получать патент для каждой территории отдельно;

- Из суммы за патент нельзя вычесть страховые взносы за себя.

Вывод: уходить или частично переводиться на патент выгодно, когда потенциальный доход по ведущейся деятельности существенно ниже фактических цифр – так вы будете платить меньше налога при равных ставках. При таком раскладе можно купить патент только на один вид деятельности, оставив остальное на упрощенном спецрежиме. В этой ситуации УСН можно будет уменьшить еще и на взносы за себя, так как из патента они в любом случае не вычитаются вообще.

Какие особенности следует учесть при частичном переходе на ПСН и совмещении режимов?

- На ПСН переводится только та деятельность, на которую он выдан. Все остальное продолжает облагаться налогом по упрощенке.

- Сделать переход на ПСН по новому виду деятельности (например, вы только начинаете заниматься чем-то новым) можно когда угодно – хоть в середине года, это не имеет значения. Для этого надо за 10 дней до начала новой деятельности предоставить в налоговую .

- При совмещении режимов ИП по результатам года представляет налоговика лишь декларацию по УСН, для ПСН никакой декларации не предусмотрено. Помните, что в этом случае в декларации по упрощенке доходы должны быть проставлены без учета доходов от той деятельности, которая была переведена на патент.

- При совмещении ПСН плюс УСН с базой «Доходы – расходы» минимальный налог считается исходя из доходов, полученных только от деятельности на упрощенном спецрежиме.

- Оба спецрежима имеют ограничение по величине доходов – 60 млн руб., которые надо умножить на действующий коэффициент-дефлятор. Соответственно, считать выручку для проверки соответствия ее размера лимиту необходимо суммарно: складывать выручку от деятельности на УСН и выручку от деятельности на ПСН. Если выручка, рассчитанная таким образом, не превышает лимит, то ИП сохраняет право использования упрощенки в следующем году.

- Если деятельность, переведенная на патент, полностью прекращается, то в течение 10 дней с этого момента ИП должен уведомить налоговиком о данном факте. Вновь перейти на патент ИП теперь сможет только через год.

- Если при совмещении режимов выручка ИП превышает установленный лимит, то он утрачивает право применения и УСН, и ПСН и слетает на общий режим.

- Если при совмещении режимов ИП утрачивает право на ПСН (например, просрочил оплату сумм за патент), то он перестает считаться плательщиком этого налога и вправе использовать по этой деятельности упрощенку. Налоговое законодательство не допускает совмещения УСН и общего режима.

Полный переход с УСН на ПСН

Как быть, если ИП хочет полностью уйти с УСН на патент? Если в процессе использования патента ИП решил, что он хочет полностью перейти на этот спецрежим и отказаться от УСН, то он теряет право на использование упрощенки. Для сообщения в налоговую о прекращении деятельности по упрощенке у ИП есть 15 дней с даты прекращения этой деятельности. Снова перейти на упрощенный спецрежим можно будет только спустя год.

Совмещение упрощенной системы с патентной имеет свои особенности. На них указали финансисты в письме от 16 мая 2013 года № 03-11-09/17358.

- Если предприниматель осуществляет только один вид деятельности, но в разных регионах России, то в течение года он может перейти на патентную систему налогообложения в каком-либо одном регионе. А в отношении доходов, полученных в других регионах, применять УСН. При этом если в одном регионе патент применяться не будет, то предпринимателю там придется перейти на «упрощенку».

- Если предприниматель осуществляет несколько видов деятельности в одном регионе, то в течение года по отдельным видам деятельности он может перейти на патентную систему налогообложения. А в отношении доходов, полученных от других видов деятельности, применять УСН.

- Если предприниматель осуществляет только один вид деятельности в одном регионе, то в течение года он может перейти по этому виду деятельности на патентную систему, оставаясь при этом и на «упрощенке».

Ограничение по выручке

Если предприниматель применяет одновременно УСН и патентную систему налогообложения, то потерять право на применение «упрощенки» он может, если его доходы, полученные от деятельности по обоим указанным спецрежимам в совокупности, превысят допустимый лимит в 150 000 000 рублей (п. 4 ст. 346.13 НК РФ).

Если предпринимателем по итогам отчетного (налогового) периода допущено превышение указанного лимита доходов, то он считается утратившим право на применение УСН с начала того квартала, в котором произошло такое превышение (п. 4 ст. 346.13 НК РФ). Индивидуальный предприниматель в данном случае приравнивается к только что зарегистрированному и должен с начала этого квартала платить налоги в соответствии с общей системой налогообложения.

Для патентной системы действует следующее правило.

Если ИП применяет одновременно ПСН и УСН, то потерять право работать на патенте и перейти на УСН с начала налогового периода, на который ему был выдан патент, он может, если его доходы от реализации превысят 60 миллионов рублей. (п. 6 ст. 346.45 НК РФ).

При расчете ограничения по объему выручки (не более 60 000 000 руб.) для дальнейшего применения патентной системы налогообложения необходимо суммировать доходы, полученные от деятельности в рамках применения как патентной, так и упрощенной системы налогообложения. Доходы определяются по правилам статьи 249 Налогового кодекса по обоим спецрежимам. (п. 6 ст. 346.45 НК РФ, письмо Минфина России от 8 июня 2017 г. № 03-11-09/35718).

ПРИМЕР. КАК ОПРЕДЕЛЯЕТСЯ ПРЕДЕЛЬНЫЙ РАЗМЕР ДОХОДОВ ПРИ СОВМЕЩЕНИИ УСН И ПСН

Индивидуальный предприниматель с 1 января 2017 г. применяет УСН с объектом налогообложения «доходы». Также им получен патент на осуществление с 1 января 2017 г. по 31 декабря 2017 г. одного из видов предпринимательской деятельности, установленных статьей 346.43 Налогового кодекса.

В апреле 2017 г. доходы ИП от применения обоих спецрежимов в совокупности, рассчитанные нарастающим итогом с начала года, превысили 60 млн. руб. Таким образом, ИП с января считается утратившим право на применение ПСН. Он обязан пересчитать налоговые обязательства в рамках УСН по доходам, полученным от применения ПСН.

При этом право на применение УСН за предпринимателем сохраняется до превышения лимита полученных с 1 января 2017 г. доходов в размере 150 млн. руб.

Ограничение по средней численности работников

Другой критерий, от соблюдения которого зависит правомерность одновременного применения УСН и ПСН, это средняя численность работников. Для «упрощенца» она не может превышать 100 человек за налоговый (отчетный) период (пп. 15 п. 3 ст. 346.12 НК РФ). А средняя численность работников предпринимателя на «патенте» не должна быть более 15 человек (п. 5 ст. 346.43 НК РФ).

Вместе с тем, как для УСН, так и для ПСН налоговым периодом является календарный год (ст. 346.19, п. 5 ст. 346.45 НК РФ). Но если патент выдан предпринимателю на срок менее календарного года, то налоговым периодом будет считаться срок, на который фактически выдан патент (п. 1,2 ст. 346.49 НК РФ).

Как видим, продолжительность налогового периода, за который определяется ограничение по средней численности работников, для каждого спецрежима может быть разной.

Исходя из этого, в письме от 20 марта 2015 г. № 03-11-11/15437 Минфин приходит к выводу: предприниматель, совмещающий упрощенную и патентную системы налогообложения должен вести раздельный учет средней численности работников. Это необходимо, чтобы соблюсти ограничения по их количеству в целях применения этих спецрежимов.

Более того, при совмещении УСН и ПСН предприниматель вправе иметь наемных работников, средняя численность которых не превышает за налоговый период 100 человек. Но при этом должно выполняться условие – средняя численность сотрудников, занятых в патентной деятельности, не должна быть более 15 человек в налоговом периоде. Речь здесь идет об общей средней численности привлекаемых работников по всем видам патентной деятельности ИП, независимо от количества выданных ему патентов.

Так, при совмещении ПСН с УСН необходимо отслеживать среднюю численность всех наемных работников предпринимателя, чтобы она не превышала 100 человек за первый квартал, полугодие и девять месяцев календарного года. И одновременно нужно следить за средней численностью работников, занятых в видах деятельности, переведенных на ПСН, чтобы она не превышала 15 человек за период, на который выдан патент.

При совмещении ПСН с ЕНВД нужно отслеживать среднюю численность всех работников за квартал, чтобы она не превысила 100 человек, и следить за средней численностью работников, занятых в видах деятельности на ПСН.

Таким образом, из разъяснений финансистов следует, что ограничение по средней численности в количестве 15 человек применимо только к «патентной» деятельности.

Однако в письмах от 28 сентября 2015 г. № 03-11-11/55357 и от 21 июля 2015 г. № 03-11-09/41869 Минфин России заявил, что предприниматель, совмещающий ПСН с УСН или ЕНВД при определении средней численности персонала должен учитывать всех работников, в том числе занятых в «упрощенной» и «вмененной» деятельности. Ее показатель за налоговый период должен быть не более 15 человек. Свою позицию чиновники подтвердили и в более позднем письме от 6 декабря 2016 г. № 03-11-12/72655.

Несколько позже, Верховный Суд РФ в определении от 1 июня 2016 г. № 306-КГ16-4814 разъяснил, что предусмотренное пунктом 5 статьи 346.43 Налогового кодекса ограничение по средней численности, установлено исключительно для ПСН и не распространяется на иные режимы налогообложения. Положения Налогового кодекса, касающиеся применения ЕНВД не содержат условий о том, что совместитель ЕНВД и ПСН должен соблюдать лимит работников, не превышающий 15 человек. А поскольку у контролеров по этому вопросу нет единой позиции, это свидетельствует о наличии неустранимых противоречий, сомнений и неясностей, которые должны трактоваться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

В итоге вердикт высших судей таков:предприниматель, совмещающий ЕНВД и ПСН, может применять оба спецрежима, если численность работников, занятых в патентной деятельности не превышает 15 человек, а во вмененной – 100 человек при условии ведения раздельного учета.

Утрата права на ПСН

Бывают ситуации, когда, потеряв право на патент, предприниматель может сохранить право на применение УСН. Ведь утратить право на патент можно не только из-за превышения лимита доходов в 60 000 000 рублей. Предприниматель может не заплатить за патент в установленные сроки (п. 2 ст. 346.51 НК РФ) или нанять более 15 работников (п. 5 ст. 346.43 НК РФ). По общему правилу в этих случаях он также теряет возможность работы на патентной системе и обязан с начала налогового периода, на который был выдан патент.

Однако, утратив право работы на патентной системе, перейти на общий режим по тому виду деятельности, который был на патенте, предприниматель не сможет. Ведь одновременное применение общего режима налогообложения и УСН Налоговым кодексом не предусмотрено. Ему придется перейти по всем видам деятельности на общий режим. Либо он может начать применять УСН по тому виду деятельности, который был на патенте.

О том, что такая возможность у предпринимателей есть, напомнил Минфин России в письме от 18 марта 2013 года № 03-11-12/33.

Финансисты пояснили следующее: если индивидуальный предприниматель, совмещая УСН и ПСН, утратил право на патент не в связи с превышением ограничения по объему выручки в 60 000 000 рублей, то он имеет право применять «упрощенку» (при соответствии критериям для применения УСН) в отношении всех видов деятельности.

Верховный Суд РФ в определении от 1 июня 2016 года № 304-КГ16-1457 пришел к аналогичному выводу. Судьи подтвердили: утратив право на патент по одному из видов в деятельности (в рассматриваемом случае из-за просрочки платежа по патенту) и сохранив право на применение УСН, предприниматель должен уплачивать "упрощенный" налог, а не налоги в рамках общей системы налогообложения.

Связано это с тем, что и общая система налогообложения, и упрощенная, применяются в отношении всех видов деятельности, которые осуществляет налогоплательщик. Соответственно, эти налоговые режимы не могут применяться одновременно. Значит, продолжая применять «упрощенку», предприниматель не может перейти на ОСН по отдельным видам деятельности.

Несколько иначе обстоит ситуация, если предприниматель утрачивает право на патент из-за превышения лимита в 60 000 000 рублей.

В этом случае предприниматель утрачивает право на патент, и с начала периода, на который он был выдан, ИП обязан пересчитать налоги в рамках общей системы налогообложения. Соответственно, предприниматель, утративший право на патентную систему, но не потерявший право на УСН, должен платить и «общережимные», и «упрощенные» налоги за период работы на патенте (письмо Минфина России от 20 мая 2013 г. № 03-11-11/17542). Аналогичный вывод сделали судьи ВАС РФ в определении от 22 июня 2016 года № 309-КГ16-6991.

Однако с момента снятия предпринимателя с учета в качестве плательщика патентного налога, он имеет право применять УСН по бывшей патентной деятельности и полностью перейти на уплату «упрощенного» налога (письма Минфина России от 13 апреля 2016 г. № 03-11-12/21180, от 14 июля 2014 г. № 03-11-12/34124).

Учет доходов

При переходе с патентной системы на упрощенную доходы от реализации товаров, переход права собственности на которые произошел во время применения ПСН, не учитываются в налоговой базе по УСН (письмо Минфина РФ от 4 октября 2013 г. № 03-11-12/41268).

В целях исчисления «упрощенного» налога учитывать нужно только те доходы от реализации, которые поступили в период применения УСН за товары (работы, услуги), реализованные в период применения этого спецрежима. Если товары были реализованы в период применения ПСН, а оплата за них поступила после начала использования «упрощенки», то учесть ее при расчете налога на УСН нельзя.

Кроме того, расходы по приобретению товаров, осуществленные в период применения ПСН, налоговую базу по «упрощенному» налогу не уменьшают.

Учет расходов

Может ли предприниматель, совмещающий доходно-расходную «упрощенку» и патентную деятельность, учесть все расходы в рамках УСН?

Налоговым кодексом не установлен порядок учета расходов при совмещении УСН и патентной системы налогообложения. Чиновники настаивают, что в этом случае следует поступать аналогично порядку, применяемому при совмещении УСН и ЕНВД, то есть организовать раздельный учет доходов и расходов по этим спецрежимам (письма Минфина РФ от 24 ноября 2014 г. № 03-11-02/59538, от 24 ноября 2014 г. № 03-11-12/59538, от 9 декабря 2013 г. № 03-11-12/53551).

При невозможности разделения расходов между УСН и ПСН расходы нужно распределять пропорционально долям доходов по каждому из этих спецрежимов в общем объеме доходов организации. С 1 января 2017 года это положение закреплено в пункте 8 статьи 346.18 Налогового кодекса. Кроме того, доходы и расходы по видам деятельности, в отношении которых применяется ЕНВД или ПСН, не учитываются при применении УСН.

Учет страховых взносов

А вот распределение уплаченных страховых взносов между УСН и ПСН законодательством не предусмотрено. Предприниматели, совмещающие УСН и ПСН, уменьшают на страховые взносы только «упрощенный» налог. Уменьшать «патентный» налог на взносы нельзя.

Дело в том, что ИП, применяющим «упрощенку» с объектом налогообложения «доходы», не запрещено уменьшать исчисленный единый налог на сумму уплаченных страховых взносов. Так, предприниматели, не использующие наемный труд, вправе уменьшить начисленный УСН-налог на всю сумму уплаченных за себя фиксированных взносов (п. 3.1 ст. 346.21 НК РФ).

Какой налоговый режим выгоднее для предпринимателя — УСН или патент? Это зависит от условий деятельности, наличия сотрудников, величины потенциально возможного дохода на ПСН. Мы сравним преимущества этих налоговых режимов и расчитаем выгоду на упрощенке и патенте.

Преимущества упрощенки

Упрощенка — привлекательный налоговый режим. Он предполагает простой расчет налога, подачу налоговой декларации только раз в год, отсутствие бухотчетности. При работе на УСН предприниматель может уменьшить налог на размер страховых взносов за себя и сотрудников. Объект налогообложения “Доходы минус расходы” подразумевает учет суммы взносов в расходах. Объект налогообложения “Доходы” дает возможность сделать налоговый вычет на сумму взносов. Подробнее мы рассказывали об этом в статье о расчете авансовых платежей.

Особенности патента

Патентная система — особый спецрежим, он описан в главе 26.5 НК РФ. Там же перечислены виды деятельности, по которым можно применять ПСН. При этом регионы могут дополнительно внести в этот список определенные виды деятельности. Претендовать на Патент могут только предприниматели с числом сотрудников менее 15 человек. Размер налога на патенте не связан с реальными доходами, он известен заранее. При этом на патенте нельзя сделать налоговый вычет на размер страховых взносов, которые предприниматель платит за себя или сотрудников.

Что выгоднее патент или упрощенка?

Рассмотрим более детально сходства и различия УСН и Патента в таблице

| Показатель | ПСН | УСН |

|---|---|---|

| База для расчета налога | Потенциально возможный доход (устанавливают регионы) | На УСН 6% - реальный доход На УСН 15% - доходы минус расходы |

| Ставка страховых взносов за работников | 20% для большинства видов деятельности | 30% для большинства видов деятельности |

| Размер страховых взносов за себя | В 2016 году: 23 153,33 рубля | В 2016 году: 23 153,33 рубля + 1% с доходов свыше 300 000 рублей в год |

| Уменьшение суммы налога на страховые взносы | Невозможно | На УСН 6% - при отсутствии работников налог сокращается на всю сумму взносов; при наличии работников — не более чем на 50% На УСН 15% - взносы учитываются в расходах |

| Допустимое число сотрудников | Не более 15 | Не более 100 |

| Налоговая ставка | 6% | При базе “Доходы” - 6% При базе “Доходы минус расходы” - 15% * |

| Лимит доходов в 2016 году | 60 млн рублей | 79 млн 740 тыс рублей |

| Книга учета | Ведется для соблюдения лимита доходов | Ведется для соблюдения лимита доходов и расчета налога |

| Налоговая декларация | Не заполняется и не сдается | Заполняется и сдается не позднее 30 апреля следующего года |

| Совмещение с другими налоговыми режимами | Возможно, в том числе с УСН | Возможно, в том числе с ПСН |

| Смена региона ведения бизнеса | Для работы в другом регионе нужен новый патент | В новом регионе нужно встать на учет, уплаченные авансы будут зачтены в счет уплаты налога |

| Контрольно-кассовая техника | Можно не применять | Нужно применять |

* Уточняйте размер налоговой ставки для вашего вида деятельности в вашем регионе, она может быть существенно снижена.

Основное различие между УСН и патентом заключается в порядке начисления и учета страховых взносов. На УСН взносы за сотдрудников, как правило, выше, зато предприниматель может уменьшить на их сумму налоговую базу. На патенте взносы за сотрудников ниже, но предприниматель не может уменьшить налог на их сумму, оплатить патент ему придется полностью.

Это означает, что патент будет выгоднее в одном случае: когда реальный доход предпринимателя существенно выше, чем потенциально возможный доход, установленный регионом, с которого нужно платить 6% налог.

Если же предприниматель зарабатывает в год сумму, меньшую или сравнимую с размером потенциально возможного дохода по патенту, то выгоднее будет перейти на УСН. Тогда он сможет соблюсти свою выгоду, сократив налог на сумму страховых взносов. Мы уже писали, как выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”.

Сравним расходы на УСН и ПСН

Пример 1. Реальный доход выше потенциального дохода по патенту.

ИП Смирнов работает с 3 наемными работниками. Потенциальный доход для его вида деятельности в его регионе составляет 280 000 рублей. ИП прогнозирует доходы в 2 000 000 рублей, расходы в 300 000 рублей.

Страховые взносы за сотрудников: средняя зарплата работника на предприятии Смирнова составляет 20 000 рублей. 20 000 * 20% * 3 * 12 = 144 000 рублей.

Итого: 16 800 + 23 153,33 + 144 000 = 183 953,33 рубля.

Налог по УСН 6%: 2 000 000 * 6% = 120 000 рублей.

Страховые взносы за себя: 23 153,33 рубля + взносы при привышении дохода в 300 000 рублей = 23 153,33 + (2 000 000 — 300 000) * 1% = 23 153,33 + 17 000 = 40 153,33 рубля.

Страховые взносы за сотрудников (аналогично): 144 000 рублей.

ИП может сделать налоговый вычет и уменьшить налог на сумму страховых взносов, но не более чем на 50%: 120 000 * 50% = 60 000 рублей.

Итого: 60 000 + 40 153,33 + 144 000 = 244 153,33 рубля.

Мы видим что в данных условиях ИП выгоднее купить патент, чем перейти на УСН.

Пример 2. Реальный доход мало отличается от потенциального.

ИП Смирнов работает без сотрудников, потенциальный доход для его вида деятельности в регионе составляет 280 000 рублей. ИП прогнозирует доходы в 300 000 рублей.

При покупке патента он понесет такие расходы:

Стоимость патента: 280 000 * 6% = 16 800 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Итого: 16 800 + 23 153, 33 = 39 953,33 рубля.При переходе на УСН он понесет такие расходы:

Сумма налога: 300 000 * 6% = 18 000 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Налоговый вычет: ИП без работников может уменьшить сумму налога на все страховые взносы без ограничений, даже если налог аннулируется (что и произойдет в нашей ситуации).

Итого: расходы ИП составят 23 153, 33 рубля.

Мы видим, что в данных условиях ИП выгоднее перейти на УСН, чем купить патент.

Если вы сделаете выбор в пользу УСН — познакомьтесь с возможностями Контур.Бухгалтерии. Ведите Книгу учета, отправляйте отчетность, начисляйте зарплату и пользуйтесь бесплатной техподдержкой в нашем сервисе.