Какой нпф лучше выбрать в году. Какой выгоднее выбрать негосударственный пенсионный фонд. Баллы или деньги

У россиян осталось меньше двух месяцев, чтобы решить, что делать с накопительной пенсией. Кому лучше доверить эти деньги

Около недели назад — 23 октября — на сайте правительства появилась информация о внесенном в Госдуму новом законопроекте, который до конца 2016 года продлевал право так называемых «молчунов» выбрать управляющую компанию или НПФ для накопительной части пенсий. Потом выяснилось, что на сайте была допущена ошибка — речь шла о заморозке пенсионных накоплений на 2016 год.

Баллы или деньги

Ожидаемая продолжительность жизни в возрасте 65 лет составляет 8 лет для мужчин и 9 лет для женщин. Кроме того, после 20 лет выхода на пенсию мужчина оставляет вдову, которая получает пенсию вдовы в размере 60% пенсии по старости. Если женщина предполагает в среднем на 3 года моложе мужчины, пенсия вдовы должна выплачиваться дополнительно в течение 5 лет. Очевидно, прозрачность.

- Не влияет на меня лично, но это все еще не правильно.

- В среднем, швейцарцам в настоящее время 7 лет и женщинам 85 лет.

- Для них он должен быть 37%.

Это лишний повод напомнить, что возможность выбрать НПФ или УК, чтобы сохранить право формирования накопительной части пенсии (6% фонда оплаты труда), исчезнет меньше чем через два месяца. С 1 января 2016 года «молчуны» лишатся возможности копить и смогут формировать только страховую пенсию — в размере 22% от зарплаты. У тех, кто решит сохранить накопительную часть, взносы будут распределяться так:16% на страховую часть и 6% — на накопительную.

С этими ложными предположениями вы достигаете высоких коэффициентов конверсии. Вы можете распространять только то, что было спасено, и распространять его как пенсию. Также со страховыми компаниями есть необходимость в действиях, особенно в базовом страховании с государственным удешевлением. Предложение парламента должно быть отклонено осенью.

Очевидно, что застрахованные лица не участвуют в успехе кассового аппарата, если техническая процентная ставка установлена на практически нулевом уровне безрисковой процентной ставки, что, в свою очередь, приводит к снижению коэффициента конверсии. С более точной неточностью: 7, 9% инвестиционного дохода минус 5% коэффициент конверсии = 2, 9%, который теряется в страховых и банковских джунглях. Тогда это полезно с точки зрения. . Мы давно знаем, что система болит. Это называется «Удар по тропе вниз».

Баллы или деньги

У каждого из двух видов пенсии есть свои недостатки. Так, страховая часть формируется в виде баллов. Работодатели уплачивают положенные деньги за своего работника в ПФР, а тот отправляет их на выплаты нынешним пенсионерам. Работнику на его индивидуальном пенсионном счете записывается некоторое количество баллов. Понять, как эти баллы в будущем будут конвертироваться в реальные деньги, невозможно.

То, что должно быть сделано, теоретически понятно, но оно терпит неудачу из-за политической воли, пока экономические факты не станут угнетающими. Слишком легко использовать статистику с ретроспективно рассчитанными показателями производительности для достижимых потенциальных доходностей. Пенсионный фонд не имеет такого же инвестиционного горизонта, а фондовый рынок колеблется, поэтому для их рассеивания потребуются большие запасы флуктуации. Такие резервы затем дают уровни охвата 150% и более, что вызывает жадность, потому что тогда работодатели не хотят вкладывать больше, пенсионеры хотят больше пенсий, а работники - более высокую зарплату, читают стоп-запись.

Проблема накопительной части заключается в полной непредсказуемости планов правительства. До сих пор непонятно, будут ли разморожены пенсионные накопления. «В 2014, 2015 и 2016 годах новые поступления, которые шли от работодателя, не попадут на накопительные счета работников, — поясняет советник президента Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Валерий Виноградов. — Они ушли в бюджет. Государство обещает, что учтет эти деньги в страховой части в виде баллов. Однако стоимость балла заранее не узнать, потому что она определяется правительством в каждый конкретный год. И каждый год стоимость этого балла разная».

И только теоретически, насколько высока сумма при рождении Иисуса, кто-то создал учетную запись с 1 франком, и это было бы 3%? Законопроект не будет работать в долгосрочной перспективе. Вот почему моя идея об обязательном государственном фонде с долей 70%.

Пенсионный фонд не имеет такого же инвестиционного горизонта, а фондовый рынок колеблется, поэтому для смягчения этого потребуются большие резервы колебаний. Такие резервы затем дают уровни покрытия 150% и более, что вызывает жадность, потому что тогда работодатели и сотрудники больше не хотят вкладывать деньги, пенсионерам требуется больше пенсии.

- Каждый изгоев пытается «заглянуть в будущее», если он украден в прошлом.

- Это средние значения за десятилетия.

- Почему это должно быть иначе в будущем?

Опрошенные РБК эксперты рекомендуют гражданам все-таки не отказываться от накопительной части пенсии. Пенсионные накопления в отличие от баллов — реальные деньги, напоминает аналитик компании «Пенсионные и а ктуарные консультации» Евгений Биезбардис.

«На сегодняшний день исчезли все выгоды страховой пенсии. Единственным преимуществом, декларируемым публично, была ее индексация на уровне инфляции в соответствии с законом. Однако сейчас индексация будет на уровне 4%. Денег в бюджете нет, и в ближайшее время не предвидится», — соглашается Виноградов. Еще одно важное преимущество накопительной пенсии — ее можно наследовать. Если человек умер до наступления пенсии, вся сумма пенсионных накоплений передается правопреемникам.

Вы делаете себя доступным для Попечительского совета и, таким образом, несете ответственность. Сейчас все ясно. Только решение не должно быть таким простым, как многие думают. Кстати, есть хорошо управляемые пенсионные фонды. В то время в качестве третьего вкладчика обычно принималась долгосрочная процентная ставка в размере 5%. С тех пор, однако, показатели фондового рынка были намного лучше, чем долгосрочный средний показатель 9% в фондовом индексе. Кстати, в отцовском пенсионном фонде администрация осуществлялась случайно, а на самом деле без каких-либо издержек, т.е. нет 2% п.а. для так называемых экспертов, которые не приносят ничего, кроме стоимости. Это также относится к недвижимости. . Способность инвестировать в акции привела к увеличению инвестиций на фондовом рынке, а фондовые биржи выросли, как и сегодня.

Как выбрать НПФ

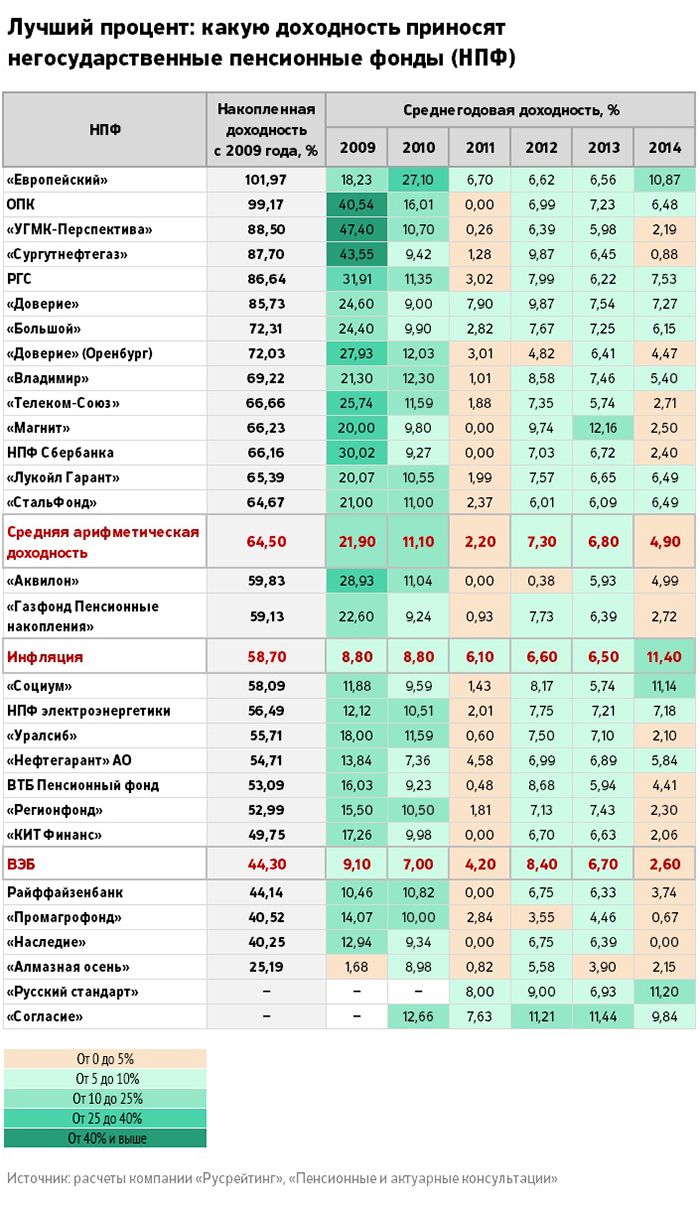

Практика показывает, что пенсионные накопления «молчунов», находящиеся в управлении Внешэкономбанка, обесцениваются инфляцией. Совокупная доходность ВЭБ за 2009-2014 гг. составляет 44,25%, а уровень инфляции за этот же период, по данным «Русрейтинга», — 58,65%. Показатели доходности у НПФ в среднем выше инфляции.

Это требует профессионального решения с высокой долей акций, которая контролируется динамически, а также стратегического и тактического распределения активов. Чем крупнее фонд, тем более диверсифицированным и более дешевым становится излишне обязательная часть, которую следует выбирать свободно. Речь идет о защите будущих пенсий!

Как выбрать негосударственный пенсионный фонд или ПФР

Но: будущее неопределенное, возможно, мы стоим на очень длительном падении оценок. Так что ничего с «профессиональным», но с индивидуальным: самоуправление со стороны вкладчиков. Инвестиционная стратегия со 100% швейцарскими акциями невозможна и безответственна. Ваше решение больше оплачивается по мере необходимости. Проблема системы «оплата по ходу» - это финансирование, которое откладывается на будущее, по крайней мере, в сегодняшней системе. То, что банки и страховщики вложили средства в выручку, является ложным и несостоятельным требованием. Кстати, пенсионные фонды с индивидуальными инвестициями, выбранные застрахованным, также возможны в Швейцарии. Только такие модели не подходят для нормального страхования. Объявление 2: Облигации в течение десятилетий давали облигации даже лучше, чем акции, поскольку уровень процентных ставок был двузначным числом во время Фолькера, и сегодня в некоторых случаях даже отрицательный. Никто не знает, что такое лучшая система. Тем более, у тех, у кого есть риск, также должен быть выбор.

- Диверсификация и распределение активов сами по себе являются правильным путем.

- Но вы должны уметь отменить этот риск, на мой взгляд.

- Страховые банки разорвали третьего вкладчика, инвестиционный доход под гвоздем.

При выборе НПФ прежде всего нужно внимательно ознакомиться со списком фондов , вошедших в систему гарантирования средств пенсионных накоплений. Сегодня в ней 32 негосударственных пенсионных фонда. Также стоит обратить внимание на доходность фондов, но оценивать стоит показатели сразу нескольких лет, говорит Биезбардис.

Меня интересует то, что публичные пенсионные фонды частично показывают жалкие уровни покрытия. С одной стороны, это, безусловно, имеет какое-то отношение к юридической исходной позиции в прошлом. Однако, на мой взгляд, крайне важно принимать решения в учредительном совете. Этот горизонт слишком короток в обеспечении по старости. Потому что рынки и цены в различных классах активов работают как коммуникационные трубки. Напротив, индустрия консалтинга будет процветать. Остается ложным утверждением, что бумажные мельники зарабатывают 2%. Затраты на создание скрываются примерно на 5% в пользу банков, а продажа еще раз. Комиссия за продажу страхового жеребца стоит до 35% годовых взносов. Еще один трюк - это перенос расходов в премии за риск. Другим трюком является сама бухгалтерская отчетность: доход не зачисляется на счета застрахованного, а блуждает в страховой нирване. Другие лучшие выстрелы были не лучше. Менеджеры пенсионных фондов не имеют представления об инвестициях активов. Среднее застрахованное лицо может сделать это лучше. Вот почему банки могут получать доход в размере 2% каждый год. Но, по-видимому, конкуренция между банками невелика, потому что такая княжеская прибыль очень привлекательна. Поэтому банки должны формировать любой картель, в который также вовлечены страховщики. И международные провайдеры должны быть в этом картеле. Поскольку работодатель предоставляет половину попечительского совета, эти представители должны быть свистком, поскольку они не признают эту деятельность. Будучи в интересах работодателя, он заплатил как минимум половину слишком высоких взносов. Правила прозрачности и раскрытия информации систематически нарушаются банками, страховщиками, консультантами и поставщиками инвестиций. Кроме того, учет завораживается за счет отложенного дохода. Это означает, что внутренние средства управления не работают. И аудиторы также имеют Пелати в глазах или дают ложные отзывы. Таким образом, провал контроля на всех уровнях. Вот почему нужны лобби. Вот почему банки каждый день могут получать доход в размере 2%. Они неправильно поняли.

- У каждого должна быть возможность создать это сами.

- Самый безопасный возврат - это сэкономленные затраты.

- Настройка, безусловно, не приносит никакой выгоды от повышения эффективности.

У некоторых НПФ в определенные периоды — нулевая доходность. Это означает, что накопления граждан за год не выросли или их инвестиции принесли отрицательный результат. НПФ, работающие на принципах возвратности пенсионных накоплений, компенсируют убытки из резервов, поясняет консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко.

Сильная часть избирательного суперкоммунизма больше. На шайбе среднего класса в пользу не только обязательного, но и большого заработка. На границе нет больше пенсий для десятков тысяч новых пенсионных фондов. Для более высокой процентной ставки также для крупных работников.

Однако состояние и преимущества пенсионных фондов существенно различаются. Важной частью инвестиционного дохода на данный момент являются акции, которые хорошо зарекомендовали себя в большинстве регионов мира в предыдущем и в текущем году. Пенсионный фонд «Профонд» владеет 51 процентом инвестиций в акции, что очень много: на фоне хорошо развивающихся фондовых рынков их верхняя позиция в обращении в 6, 84 процента за последние пять лет неудивительна. Многие учреждения инвестируют около 30 процентов в акции.

Самым доходным по итогам пяти лет, по данным компании «Русрейтинг», оказался Европейский пенсионный фонд, Он смог показать доходность в 102%, что почти в два раза выше уровня инфляции. По словам первого вице-президента фонда Николая Ефремова, основное направление инвестиций — это облигации российских компаний. Например, в портфеле НПФ облигации АО «Первая Грузовая Компания», крупнейшего оператора грузовых железнодорожных перевозок в России, «Магнита», лизинговой компании «Европлан», говорит он.

Недвижимость также имеет значительную долю прибыли. Однако переоценка недвижимости может вызвать скачки в доходности инвестиций. Облигации, также важный компонент портфелей, в течение многих лет обеспечивают относительно скромную отдачу. Благоразумный и диверсифицированный пенсионный фонд может сохранять свою доходность относительно стабильной.

Часть зарплаты, превышающая эту сумму, будет начисляться как обязательная часть. Здесь пенсионные фонды являются бесплатными, поскольку они выбирают процентную ставку. Таким образом, фактические проценты по пенсионным накоплениям определяются между обязательным и дополнительным обязательством и, следовательно, ниже 6, 8 процента. Многие другие пенсионные фонды снизили процентную ставку дополнительного обязательного страхования, отчасти до 5 процентов. Каждый владелец банка слишком хорошо знает текущую проблему с нулевыми процентными ставками.

Людям в возрасте 30-40 лет Герасименко из «Личного капитала» рекомендует активнее управлять своей накопительной частью, передав ее крупной управляющей компании. По его словам, НПФ сами работают через управляющие компании и теряют на комиссиях, что сказывается на доходности. Но при этом пенсионные фонды входят в систему гарантирования — если фонд обанкротится, всю сумму страховых взносов возмещает Агентство по страхованию вкладов.

Эта среда также оказывает негативное влияние на доходность активов пенсионного фонда. В конце концов, ситуация во втором столбце не так драматична, как на вашем собственном личном счете: из-за длительного инвестиционного горизонта пенсионные фонды в настоящее время вкладывают свои средства в высокодоходные ценные бумаги и, таким образом, могут получать более высокие процентные ставки, чем банки. Но чем дольше длится нулевая процентная ставка, тем больше давление на пенсионные фонды.

Пенсионные фонды более 100 имеют достаточные активы для выполнения своих обязательств. Но будьте осторожны: стоимость колеблется на фондовых и финансовых рынках. Застрахованным лицам было бы хорошо следить за страхованием в течение более длительного периода времени.

Пенсионная бюрократия: как передать средства в НПФ

Если вы хотите перевести деньги из Пенсионного фонда (ПФР) в НПФ, УК или ГУК ВЭБ (она также предлагает инвестиционные портфели для накопительной пенсии) у вас есть несколько путей. Первый вариант — написать заявление в отделении ПФР, второй — в отделении Негосударственного пенсионного фонда (НПФ), но в этом случае вы должны быть зарегистрированы на портале госуслуг. Третий вариант — отправить заявление в ПФР по почте с нотариально заверенной подписью. В этом случае человек сам должен пойти к нотариусу, кроме того, такую услугу предоставляют некоторые НПФ. Для написания заявления у вас с собой должны быть паспорт и страховой номер индивидуального лицевого счета (СНИЛС). Если вы уже переводили деньги из ПФР и разочаровались в накопительной пенсии, то от нее можно отказаться. Для этого нужно также написать соответствующее заявление в ПФР.

Есть и такое мнение.При выборе НПФ лучше обратите внимание на наличие нескольких равноценных учредителей. Это значительно повышает надежность этого НПФ в долгосрочной перспективе. Это как в политической системе государств. Там, где политические партии контролируют друг друга, там низкий уровень коррупции и злоупотребления властью. И, наоборот, в тоталитарных и авторитарных государствах высокий уровень коррупции.

Среди учредителей желательно, чтобы были профсоюзные организации. В этом случае НПФ контролируется не только несколькими учредителями, но и профсоюзными организациями.

Несмотря на довольно жесткий контроль в России за деятельностью НПФ со стороны государства, нужно учесть закономерность, что самый надежный контроль – это внутренний контроль

Общественный контроль – это тоже важно

В западных странах, где система работы НПФ (пенсионных касс) уже действует более сотни лет, важную функцию по контролю над ними выполняют профсоюзы и подобные им организации.

Давайте проанализирует некоторые факты.

Возьмем НПФ "Железнодорожный".

Накопленная доходность пенсионных накоплений по накопительной части пенсии всего за 6 лет (2005-2010 годы) составила всего 35,24% (а накопленная инфляция около 83%). За эти же годы накопленная доходность по пенсионным резервам по дополнительному пенсионному обеспечению - 96,12%. Разница огромная. Обращаю особое внимание на то, чтобы не путали пенсионные накопления и пенсионные резервы. Дополнительную пенсию копят сами работники за свой счет (могут помогать и работодатели) и за этим как правило следит профсоюз. Накопительную часть пенсии переводят в НПФ граждане неорганизованные, которых подписывают агенты. Это выгодно хозяевам многих НПФ, так как организации, которая представляла и защищала бы клиентов интересы, нет. В одиночку защищать свои права интересы практически невозможно.

Вот и закономерный результат у НПФ «Железнодорожный». Деньги неорганизованных(привлеченных агентами) граждан по накопительной части пенсии уменьшились за шесть лет примерно на 48%. И НПФ "Железнодорожный" далеко не единственный пример.

НПФ "Стратегия" (Пермь, учредители строительные организации).

Этот НПФ по пенсионным резервам дал накопленную доходность за 6 лет 138,47% (самый лучший результат среди НПФ по накопленной доходности пенсионных резервов), а по накопительной части пенсии всего 75,62%. (меньше накопленной инфляции.

НПФ "Стальфонд", в 2008 году по накопительной части пенсии сделал отрицательную доходность - 30%, а по пенсионным резервам + 4%. Это неудивительно, так как среди учредителей НПФ «Стальфонд» профком ОАО "Северстали". Пенсионные резервы этого фонда – это в основном деньги работников членов профсоюза ОАО «Северсталь».

НПФ "УГМК -Перспектива" по пенсионным резервам доходность составила 97,83%, а по накопительной части пенсии всего 38,61%.

НПФ "Гефест" по пенсионным резервам накопленная доходность за 6 лет составила 114%, а по накопительной части пенсии 64,38%.

.

НПФ и страховые компании не для банков

В развитых странах, как правило, не принято, чтобы учредителями НПФ или страховых компаний были банки. Там, НПФ и страховые компании сами создают свои банки, чтобы они работали на интересы их клиентов. В России, пока все поставлено с ног на голову. Банки создают НПФ и страховые кампании. В этом случае, риск проблем возрастает. Общие закономерности работают и у нас. НПФ, созданные банками и проработавшие с накопительной часть пенсии 6 лет, показали накопленную доходность за эти годы ниже уровня накопленной инфляции. Например, при накопленной инфляции около 83% (за шесть лет с 2005 по 2010 год), доходность по пенсионным накоплениям НПФ «Уралсиб» составила 77,07%, а НПФ «Райфанзенбанк» 57,48%.

НПФ «Сбербанка» действие общей закономерности уже успел доказать по накопленной доходности пенсионных резервов (это деньги граждан по дополнительной пенсии). Накопленная доходность по пенсионным резервам за эти 6 лет у НПФ «Сбербанка» составила примерно 76%, что тоже ниже уровня накопленной инфляции. С накопительной частью пенсии НПФ "Сбербанка" проработал пять лет(2007-2011). Из них три года фактически провалил: доходность НПФ "Сбербанка" в 2007году составила - 3,86%, в 2008году -0,78% ,в 2011году -0%.

НПФ "ВТБ" провалил два года из четырех работы (2008-2011) с накопительной частью пенсии: в 2008 году его доходность составила -0%,в 2011году 0,48%. А всего накопленная доходность НПФ"ВТБ" за четыре года (2008-20011гг) составила 28,01%,а накопленная инфляция за это время свыше 41%.

Даже в Казахстане, самый крупный НПФ создан Народным банком, но и он не смог показать доходность выше уровня инфляции за последние годы.

Доходность за первый год работы лучше игнорировать.

Некоторые НПФ фактически применяют приемы лохотронщиков, например, показывая высокую доходность в первый (иногда во второй) год работы с накопительной частью пенсии. В первый год работы с накопительной часть пенсии (не путать с теми, кто формирует в НПФ свою, негосударственную пенсию) у НПФ клиентов очень мало, часто несколько десятков человек, поэтому, "организовать" им высокую доходность не составляет большого труда. Расходы на это, потом, при изощренной рекламе, могут окупиться в тысячи раз.

Приведем некоторые примеры.

НПФ «Стальфонд» в первый год работы с накопительной частью пенсии, в 2005 году показал доходность 41%, а в 2008 году уже минус 30%.

НПФ «КИТ Финанс» в кризисном 2008 году (к началу 2008 года у них не было клиентов по накопительной части пенсии, а к концу только 199 человек) показал доходность 10,35%

.

НПФ «Дженерали", тоже в первый год работы с накопительной частью пенсии, в 2008 году показал доходность 12%, а уже в 2010 году – всего 6.56%. (ниже уровня инфляции).

НПФ «Сберфонд РЕСО», также в первый год работы, в 2008 году показал доходность 12%, а за 2010 год уже 10,07%.

НПФ Европейский Пенсионный Фонд» за 2010 год (это второй год их работы с накопительной частью пенсии) показал доходность 27,10%., но всего по 31 клиенту.

НПФ «РГС" в первый год работы с накопительной частью пенсии,в 2009году показал доходность 31,90%.

НПФ "Благоденствие" также в первый год работы с накопительной частью пенсии также показал высокую доходность 32,9%.

Также в первый год работы с накопительной частью пенсии в 2009 году НПФ "Магнит" показал доходность 20%,а НПФ "Новый век" - 21,18%.

Сравнивайте НПФ друг с другом, а не с Пенсионным Фондом России.

Когда мы выбираем в магазине или на рынке себе любой товар, например, туфли, то сравниваем их не с солдатскими ботинками, а с другими туфлями с учетом цены и качества. Тогда, почему при выборе НПФ мы позволяем агентам сравнивать свой НПФ с Государственным пенсионным фондом? Это же несравнимо. При выборе НПФ, сравнивать его нужно только с другими НПФ.

Рейтинг надежности

Рейтинговые агентства у нас еще не такие профессиональные ответственные, как мировые. Рейтинги выставляются часто весьма примитивно - в зависимости от количества клиентов.

Учитывать нужно и высокий уровень коррупции в России (думающим тут все понятно).